(openPR) Diskriminierung junger und älterer KFZ-Halter in der KFZ-Versicherung. Wo ist der Verbraucherschutz?

In Deutschland werden bis zirka 1,1 Millionen junge Fahrzeughalter unter 25 Jahren und 9,7 Millionen über 65 Jahren unwissentlich ohne Grund und Anlass mit einem deutlichen Zuschlag von der KFZ-Assekuranz bedacht, was einen eindeutigen Nachteil im Verbraucherschutz darstellt. Die Versicherungswirtschaft nutzt offensichtlich eine Gesetzeslücke im Allgemeinen Gleichstellungsgesetz mehr oder minder zu ihren finanziellen Gunsten seit vielen Jahren aus.

Der Alterszuschlag wird regelmäßig bei Vertragsneuabschlüssen oder -änderungen erhoben. Ein Hin-weis der Versicherer an ihre Kunden erfolgt nach den bisherigen Erfahrungen nicht.

Festzustellen war, dass die unabhängigen Zahlen des Statistischen Bundesamtes und des Kraftfahrtbundesamtes zu den Unfällen der Personen über 65 Jahren zu erheblichen Zweifel Anlass geben, ob die hohen Zuschläge der KFZ-Versicherer für Senioren tatsächlich begründet sind.

Der verdeckte Prämienzuschlag für KFZ-Halter ab 65 Jahren, der rechtlich unzulässig sein dürfte, wurde von der Rechtsprechung nicht im Sinne des Verbraucherschutzes ausgefüllt. Es fehlt an den fehlenden Klarstellungen zu den gesetzlichen Vorschriften, was die Versicherungswirtschaft schamlos seit Jahren ausnutzt.

Die finanzielle Dimension des anlasslosen Alterszuschlages zur KFZ-Versicherung zum Nachteil der Senioren konnte überschlägig berechnet werden. Der Alterszuschlag welcher nur von der Generation 65+ gezahlt wird, beträgt im Jahr etwa 600 Millionen Euro. Die Kartell-Statistiker nennen so etwas Streuschäden und tatsächlich sind es ungerechtfertigte Streugewinne, die über die KFZ-Prämie von der KFZ-Assekuranz zusätzlich eingesammelt werden, weil die unzulänglichen gesetzlichen Regelungen der-artiges zulassen.

Die dafür zuständigen Ministerien, Ämter, Behörden und andere haben die finanzielle Benachteiligung der jungen KFZ-Halter bis 25 Jahren und Senioren ab 65 Jahren und damit die Diskriminierung bisher nicht aufmerksam genug zur Kenntnis genommen, bzw. haben es sogar in diversen Fällen ausdrücklich bestritten. Ein kritisches Hinterfragen erfolgte trotz Hinweise zum Problem durch die Verantwortlichen nicht, wie die Beschwerdeführer leidvoll erfahren mussten.

Aktuare im Versicherungswesen befassen sich mit den Grundlagen mathematischer-statistischer Methoden der Versicherungsmathematik bei der Modellierung, Bewertung und Steuerung von Risiken für ihre Auftraggeber, der KFZ-Versicherer, damit die Prämien der Versicherer nicht nur die Schäden abdecken, sondern natürlich auch die Gewinnmargen der Gesellschaften umfassen. Die berechtigten Interessen der Verbraucher sind bei den Mitarbeitern der KFZ-Versicherer naturgemäß nicht relevant.

Im Übrigen bedarf es keiner besonderen mathematischen Kenntnisse, ob Zuschläge zur KFZ-Versicherung zum Nachteil der Generation 65+ ohne tatsächliche Gründe und Anlass mehr oder min-der verdeckt abgeschöpft werden. Eine schlichte Gegenüberstellung bei gleichen Angaben reicht aus. Bei einem Vergleich mit Hilfe der Vergleichsportale nach Eingabe mit einem Alter über 65 Jahren sowie im zweiten Schritt eines Datums unter 65 Jahren, war – bei sonst gleichen Angaben – der Prämienunterschied erheblich und reichte bei 65 Jahren von 6 Prozent bis über 100 Prozent bei über 80jährigen, obwohl diese 30 Jahre und länger unfallfrei im öffentlichen Straßenverkehr unterwegs waren.

Nach Auffassung des Petitionsausschusses und des Beschlusses des Deutschen Bundestages sollen die KFZ-Versicherer zukünftig Ihre Tarife so kalkulieren müssen, dass es nicht mehr zu Altersdiskriminierungen kommt.

Von der Politik kommt der Hinweis, dass die Kunden der KFZ-Versicherer aus einer Vielzahl von Angeboten wählen und sich für das Günstigste entscheiden können. In Deutschland sind letztes Jahr 88 zu-gelassene Versicherungsunternehmen vom Gesamtverband der Versicherer (GDV) ausgewiesen worden. Von einer besonderen Vielzahl von Versicherern kann man wohl nicht sprechen, zumal der Kunde europaweit keinen Vertrag abschließen kann, soweit keine Zulassung für Deutschland vorliegt.

Die KFZ-Versicherung mit den ausgewiesenen Tarifen ist in der Tat hochdifferenziert, ob diese Auflösung verbrauchergerecht ist oder nur der Verwirrung, bzw. Täuschung, der Kunden dient, bedarf noch einer Klärung.

Bei einem verschuldeten Verkehrsunfall wird der KFZ-Halter automatisch zurückgestuft und benötigt Jahre um den vorherigen Stand wieder zu erreichen. Insofern fragt sich der Verbraucher, warum wer-den dann Zuschläge zur Prämie notwendig? Sogenannte „Rabattretter“ helfen auch nicht, denn bei einem Versicherungswechsel wird der „gerettete Unfall“ ebenfalls dem neuen Versicherer gemeldet und der Versicherungsnehmer verschlechtert sich weiter.

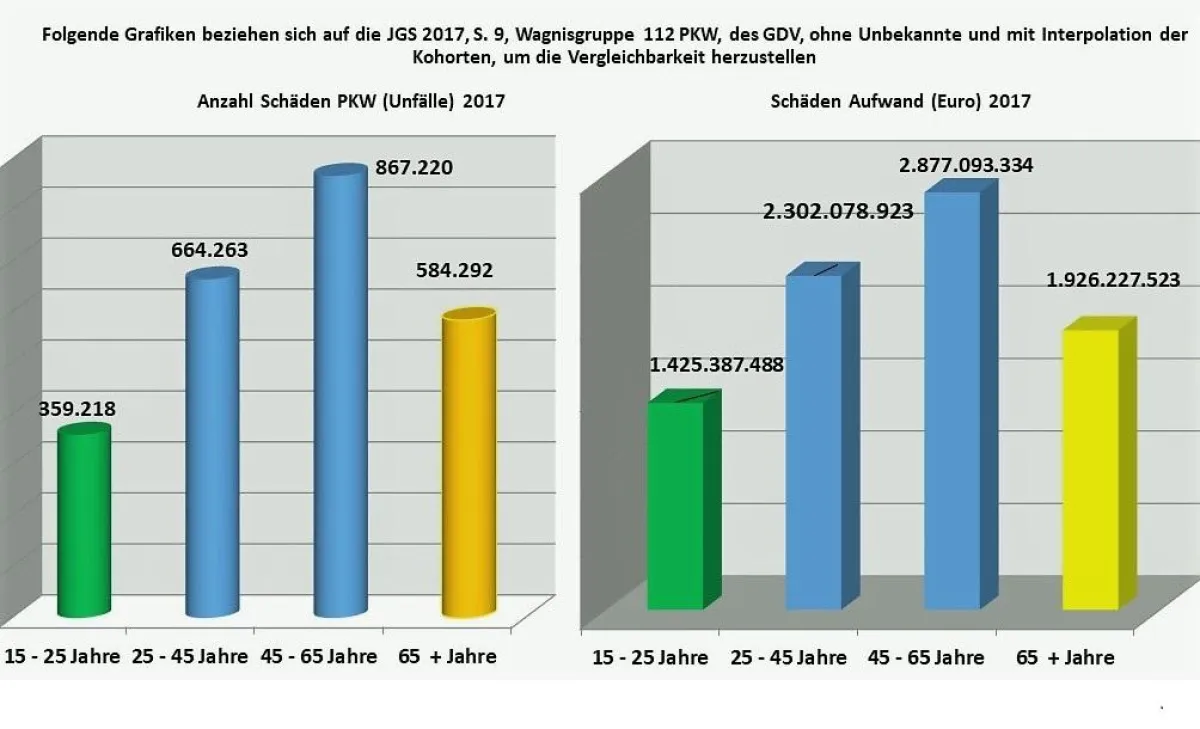

Die Jahresgemeinschaftsstatistik (JGS) der GDV 2017 war im vorliegenden Falle erneut der Auslöser, der Anlass und Grund für die Annahme, dass die Zahlung von Zuschlägen zu den KFZ-Prämien nichtzutreffend sein konnte.

Zu betrachten und zu vergleichen ist hier die homogene Gruppe von etwa 47,1 Millionen PKW-Halter (KBA) im Verhältnis zu der Teilmenge am Beispiel der ca. 9,7 Millionen Senioren ab 65 Jahren als PKW-Halter, die bei langjährigen unfallfreien Versicherungsverläufen von über 30 Jahren mit Zuschlägen bis ca. 100 % zur Vergleichsprämie unter 60 Jahren zur KFZ – Versicherung ohne nachgewiesenen Grund und/oder Anlass belegt werden.

Zwischen beiden vorgenannten Gruppen gibt es nach den bisherigen Erkenntnissen keine Unterschiede von solcher Art und Gewicht, die eine ungleiche Behandlung rechtfertigen können. Alle fahren ei-nen PKW. Die Risiken und Wagnisse der Versicherungswirtschaft ergeben sich aus über 40 Einzel-Wagnissen, also mit dem Risiko des Betriebes von PKW‘s, LKW’s, Kräder, Bussen, E-Bikes usw. im öffentlichen Straßenverkehr. Alle Personenkraftwagen gehören zu der Wagnisart 112 PKW der KFZ-Versicherer mit der die Gefahren und der Betrieb im öffentlichen Straßenverkehr für die KFZ-Halter einheitlich erfasst sind und bilden somit eine gleichartige homogene Risikogruppe.

Innerhalb der KFZ-Versicherung werden junge und alte Autofahrer mit PKW zu Unrecht als Risiko ein-gestuft. Das Risiko verteilt sich innerhalb der etwa 47 Millionen KFZ-Halter. Ein Beispiel: Die Hauptbeschuldigten PKW-Fahrer als Hauptverursacher an Unfällen mit Personenschaden (Lt. Stat. Bundesamt) sind am Risiko der Teilnahme am öffentlichen Straßenverkehr lediglich mit ca. 0,076 % vertreten. Alle anderen Altersgruppen liegen höher.

Ein Gleichheitsgrundsatz ist verletzt, wenn sich ein vernünftiger, sich aus der Sache ergebender Grund für die Erhebung des Alterszuschlages für PKW-Halter unter 25 Jahren oder ab 65 Jahren nicht finden lässt. Einen einleuchtenden Grund für die Erhebung der Zusatzprämie haben die Versicherer bis heute den Verbrauchern nicht schlüssig erklären können. Insofern kann der Alterszuschlag solange als willkürlich bezeichnet werden und dient offensichtlich der Gewinnmaximierung der KFZ-Versicherer. Es ist also unverkennbar ungerecht, wenn zusätzliche Aufschläge auf die KFZ-Prämie bei geringerem, bzw. gleichem, Risikoverlauf erhoben werden.

Von einer fairen, korrekten und angemessenen Risikoberechnung durch die KFZ-Versicherer kann trotz gegenteiliger Aussagen der GDV gegenüber den Versicherungsnehmern unter 25 Jahren und über 60 Jahren keine Rede sein. Es handelt sich im Ergebnis um Altersdiskriminierung im großem Stil, die auch nicht durch das Allgemeine Gleichstellungsgesetz gestützt werden können.

Die Behauptung der KFZ-Versicherer die jungen und die alten KFZ-Halter sind die Hauptverursacher von Unfällen mit den meisten Schadenssummen kann mit den eigenen Statistiken des GDV zweifelsfrei widerlegt werden. Hinzu kommen relevante Statistiken des Statistischen Bundesamtes, Kraftfahrtbundesamtes sowie diverse andere Veröffentlichungen.

Eine tatsächliche Grundlage zur Erhebung von Alterszuschlägen zur KFZ-Versicherung kann nach den bisherigen Ergebnissen nicht gesehen werden, welche auf den anerkannten Prinzipien risikoadäquater Kalkulation beruhen (§ 20 Abs. 2, Satz 2, Allgemeinen Gleichbehandlungsgesetz (AGG)).

Der Gesetzgeber hat schon einmal eingegriffen und hat den Unisextarif für Frauen und Männer zur Pflicht gemacht. Da die KFZ-Versicherer sich bisher hinsichtlich der Altersdiskriminierung nicht bewegt haben, ist eine gesetzliche Regelung für die KFZ-Versicherung überfällig.

Die Erhebung des Alterszuschlages in der KFZ-Versicherung muss aus den vorgenannten Gründen als unangemessen, überraschend sowie diskriminierend angesehen werden. Aufgrund der nicht eindeutigen Vorschriften der hier in Frage kommenden Gesetze nutzte die Versicherungswirtschaft den ver-deckten Alterszuschlag für ihre Gewinnerzielung auf Kosten der jungen und älteren unwissend gehal-tenen Verbraucher unredlich aus.

Mit einer Petition aus dem Jahre 2015 konnte ein Teilerfolg im Streit der KFZ-Prämien mit den Zuschlägen zur KFZ-Prämie ab ca. 65 Jahren bis zu ca. 100 % bei unfallfreiem Verlauf erreicht werden. Der Deutsche Bundestag hat in der Sitzung am 21. Februar 2019 der Beschlussempfehlung des Petitionsausschusses (BT-Drucksache 19/7759) zugestimmt. Besonders ist hervorzuheben, dass der Petitionsausschuss von der Bundesregierung gesetzliche Regelungen forderte, so dass die Risikobewertungen der Versicherten auf unabhängigen Daten basieren und nicht wie bisher nach der Auswahl der KFZ-Versicherer.

Die Stellungnahme des Bundesministers für Finanzen (BMF) lag am 3.9.19 vor. Die KFZ-Versicherer müssen sich, wie die Bundesregierung kürzlich mitteilte, ihre Tarife so kalkulieren, dass es nicht zu ei-ner Altersdiskriminierung kommt und stimmt dem Petitionsausschuss zu, dass die altersabhängige Tarifierung transparenter werden sollte.

Die BaFin hat die gesetzliche Verpflichtung den Schutz der kollektiven Verbraucherinteressen zu wahren. Auf Anregung der Bundesregierung soll die BaFin eine Prüfungsinitiative begonnen haben, welche die diskriminierungsfreie Tarifierung beendet. Die Zusammensetzung der Arbeitsgruppe ist unbekannt. Sie sollte öffentlich gemacht werden, um die Transparenz zu gewährleisten. Eine einseitige Beeinflussung durch die KFZ-Assekuranz muss ausgeschlossen sein.

Die BaFin hat seit 1984 bis heute trotz gesetzlichem Auftrag die Verbraucherinteressen der neun Millionen älteren KFZ-Halter in keiner Weise wahren können. Heute noch müssen die Senioren trotz unfallfreien Verlaufs von 30 Jahren und mehr Zuschläge bis über 100 Prozent leisten, die in Kenntnis der Faktenlage nicht zu leisten wären. Ohne Hinzuziehung von unabhängigen Fachleuten – ohne GDV und andere versicherungsnahe Forschungsinstitute – werden keine neutralen Ergebnisse zu Stande kommen.

Die Bundesregierung ist gefordert, dass nicht in geheimen tagenden Ausschüssen ohne Mitwirkung von neutralen Sachverständigen und/oder Verbraucherschützern erneut wieder Tarife entwickelt werden, welche zurzeit 10,8 Millionen junge und alte KFZ-Halter diskriminieren.

Presseinformation

KFZ-Versicherung mit Makel

Diese Pressemeldung wurde auf openPR veröffentlicht.

Verantwortlich für diese Pressemeldung:Über das Unternehmen

Durch Zufall habe ich bemerkt, dass meine Prämie der KFZ-Versicherung deutlich gestiegen war, obwohl ich seit 35 Jahren unfallfrei unterwegs bin. Diese Ungerechtigkeit wollte ich nicht so stehen lassen.

Dieses Thema beschäftigt mich seit 15.9.2015. Angeregt wurde ich zu einer Petition durch einen Bundestagsabgeordneten, den ich am Rande einer Messe in Bremen getroffen hatte.

Es freut mich um so mehr, dass nach über drei Jahren ein Erfolg in Sicht sein kann.

Jetzt geht es darum am "Ball zu bleiben", damit die Verbraucherinteressen nicht bei der BaFin durch die KFZ-Versicherer auf der Strecke bleiben.

Dieses Thema beschäftigt mich seit 15.9.2015. Angeregt wurde ich zu einer Petition durch einen Bundestagsabgeordneten, den ich am Rande einer Messe in Bremen getroffen hatte.

Es freut mich um so mehr, dass nach über drei Jahren ein Erfolg in Sicht sein kann.

Jetzt geht es darum am "Ball zu bleiben", damit die Verbraucherinteressen nicht bei der BaFin durch die KFZ-Versicherer auf der Strecke bleiben.

Pressebericht „KFZ-Versicherung mit Makel“ bearbeiten oder mit dem "Super-PR-Sparpaket" stark hervorheben, zielgerichtet an Journalisten & Top50 Online-Portale verbreiten:

Disclaimer: Für den obigen Pressetext inkl. etwaiger Bilder/ Videos ist ausschließlich der im Text angegebene Kontakt verantwortlich. Der Webseitenanbieter distanziert sich ausdrücklich von den Inhalten Dritter und macht sich diese nicht zu eigen. Wenn Sie die obigen Informationen redaktionell nutzen möchten, so wenden Sie sich bitte an den obigen Pressekontakt. Bei einer Veröffentlichung bitten wir um ein Belegexemplar oder Quellenennung der URL.

Weitere Mitteilungen von Altersdiskriminierung KFZ-Versicherung

Bundesjustizminister sieht kein Handeln zur Vermeidung der Diskriminierung in der Kfz-Versicherung

In Deutschland werden über 10 Millionen Kfz-Halter ab ca. 65 Jahren und weitere circa 1,5 Millionen junge Kfz-Halter bis 25 Jahren mit einem Alterszuschlag bedacht.

Junge und ältere Pkw-Halter verursachen weniger Unfälle und weisen damit einen geringeren Schadenaufwand auf, wie selbst die eigenen Tabellen der KFZ-Versicherer zeigen. Bei den Auffälligkeiten im Straßenverkehr das gleiche Bild: Die jungen wie alten Pkw-Fahrer sind im Straßenverkehr deutlich unauffälliger.

Eine rechtliche Grundlage oder Begründung in der Sache ist für die Erhe…

Petition gegen Altersdiskriminierung der Kfz-Versicherer – Langer Weg bis zur Entscheidung der Petition

Nach acht Jahren und fünf Monaten wurde am 17.1.24 der Bescheid über den Ausgang des Petitionsverfahrens, das der Deutsche Bundestag am 30. 11.2023 beschlossen hat, dem Petenten übersandt.

Der Verlauf der Petition war mehr oder minder offensichtlich mit Hinhaltungen, Widerständen, Verzögerungen und Einflussnahmen versehen.

Bereits im September 2015 wurde die Petition an den Petitionsausschuss mit der Bitte, gesetzlich klarzustellen, dass in der Kraftfahrzeugversicherung eine unterschiedliche Behandlung wegen Alters nur dann zulässig sei, …

Das könnte Sie auch interessieren:

Tipps zum Wechseln der Kfz-Versicherung

Köln, 17.11.09-Die Zeit läuft. Bis zum 30. November können Fahrzeughalter ihre Kfz-Versicherungen fristgerecht zum Jahreswechsel kündigen. Wer mit einer günstigeren Autoversicherung ins neue Jahr starten will, muss deshalb jetzt aktiv werden, rät das journalistische Portal Geld$eligkeiten.

Möchte ein Versicherter seine Kfz-Versicherung wechseln, muss …

Reparaturen bei der Vertragswerkstatt - Bindung lohnt sich

Im Falle eines Unfalls oder eines Schadens am Pkw sind einige Punkte zu bedenken. Welche Werkstatt sollte aufgesucht werden? Welche Leistungen umfasst die Kfz-Versicherung? Wie hoch ist die Selbstbeteiligung? Das Finanzportal geld.de gibt Antworten auf wichtige Fragen zur Kfz-Versicherung und stellt Vorteile der Werkstattbindung vor.

Mit der Kfz-Versicherung …

Kfz-Versicherer schöpfen Cross-Selling-Potenziale nicht aus

Die Kfz-Versicherung hat für die Versicherungswirtschaft eine hohe strategische Bedeutung für den Verkauf weiterer Versicherungsprodukte: Mehr als jeder vierte Bundesbürger (26%), der eine Kfz-Police bei einem Anbieter abschließt, bei dem er zuvor noch kein Kunde war, schließt dort später auch weitere Versicherungsverträge ab – das grundsätzliche Cross-Selling-Potenzial …

Kfz-Versicherung: Wechselfrist läuft aus – jetzt schnell noch Sparen

Autofahrer aufgepasst: Am 30. November läuft die Frist für einen Wechsel der Kfz-Versicherung ab. Wenn die alte Kfz-Versicherung nicht bis zu diesem Stichtag gekündigt wird, verlängert sich die alte Kfz-Versicherung automatisch für ein weiteres Jahr. Damit bleiben nur noch wenige Wochen, um zu einer günstigeren Kfz-Versicherung zu wechseln und den einen …

Sonderkündigungsrecht bei Beitragserhöhung der Kfz-Versicherung

09.12.2014. Dass sich die Beiträge für viele Kfz-Versicherungen im Jahr 2015 erhöhen, ist zwischenzeitlich bekannt. Wer die Kfz-Versicherung deswegen wechseln möchte und den üblichen Stichtag für die Kündigung Ende November versäumt hat, hat jedoch mit dem Sonderkündigungsrecht nach Beitragserhöhung eine zweite Chance, darauf macht die Verbraucherorganisation …

Expertentipp für Kurzentschlossene: Kfz-Versicherung noch wechseln

Köln, 25.11.09-Der Termin für die Kündigung der Kfz-Versicherung rückt in greifbare Nähe. Doch Kurzentschlossene können noch bis zum 30. November ihre Kündigung einreichen und die Versicherungsgesellschaft zum Jahresanfang wechseln.

Obwohl es an guten Alternativen meist nicht mangelt, scheuen sich Verbraucher oft vor einem Wechsel. "Das liegt nicht …

Kfz-Versicherung: Wissen, Wünsche und Wechselverhalten der Deutschen

Alle Jahre wieder werden die Versicherungskunden am Jahresende unter großem medialem Getöse zum Wechsel ihrer Kfz-Versicherung aufgerufen. Dabei wissen viele nicht einmal, welche Schäden Haftpflicht-, Teilkasko- und Vollkasko-Policen überhaupt abdecken – und welche nicht. Selbst das Wissen um die Leistungen und Prämien der eigenen Kfz-Versicherung ist …

Kfz-Versicherung: Wechselfrist läuft aus – schnell noch sparen

Autofahrer aufgepasst: Am 30. November läuft die Frist für einen Wechsel der Kfz-Versicherung ab. Wenn die alte Kfz-Versicherung nicht bis zu diesem Stichtag gekündigt wird, verlängert sich die alte Kfz-Versicherung automatisch für ein weiteres Jahr. Damit bleiben nur noch gut zwei Wochen, um zu einer günstigeren Kfz-Versicherung zu wechseln und den …

Portal zum KFZ-Versicherungsvergleich von Versicherung-Broker.de gestartet

Frankfurt am Main, 02.11.2009 – Rechtzeitig zum großen Wechselstichtag am 30.11. bei der KFZ-Versicherung hat Versicherung-Broker.de unter der Webadresse kfz. versicherung-broker.de ein neues Versicherungsvergleichsportal für KFZ-Versicherungen gestartet. Denn gerade bei der KFZ-Versicherung rechnet sich ein Versicherungsvergleich. In vielen Fällen sind …

Versicherung-Broker überarbeitet KFZ-Versicherungsvergleich - Zum Wechselstichtag 30.11. einfacher Geld sparen

Frankfurt am Main, 15.11.2010 – Rechtzeitig zum großen Wechselstichtag bei der KFZ-Versicherung hat Versicherung-Broker.de unter der Webadresse http://kfz.versicherung-broker.de das Versicherungsvergleichsportal für KFZ-Versicherungen etwas überarbeitet und noch anwenderfreundlicher gestaltet. Denn gerade bei der KFZ-Versicherung rechnet sich ein Versicherungsvergleich. …

Sie lesen gerade: KFZ-Versicherung mit Makel