(openPR) Am 8. November wird in den USA über den neuen US-Präsidenten abgestimmt. Eine wichtige Erkenntnis aus der Brexit-Entscheidung: allen Umfragen zum Trotz ist der Wahlausgang völlig offen. Dennoch sollten Anleger die Bedeutung der US-Präsidentschaftswahl nicht überbewerten.

So ist es aus heutiger Sicht sehr unwahrscheinlich, dass einer der beiden Kandidaten sein Wahlprogramm vollständig umsetzen kann. Einerseits sind die Republikaner selbst über die Parolen ihres Kandidaten Donald Trump sehr zerstritten und laufen Gefahr, bei den anstehenden Wahlen ihre Mehrheit im Senat zu verlieren. Andererseits verfügen die Demokraten mit ihrer Kandidatin Hillary Clinton auch nach der Wahl aller Voraussicht nach über keine Mehrheit im Repräsentantenhaus. Es ist also wahrscheinlich, dass die Machtverhältnisse in den USA sehr komplex bleiben.

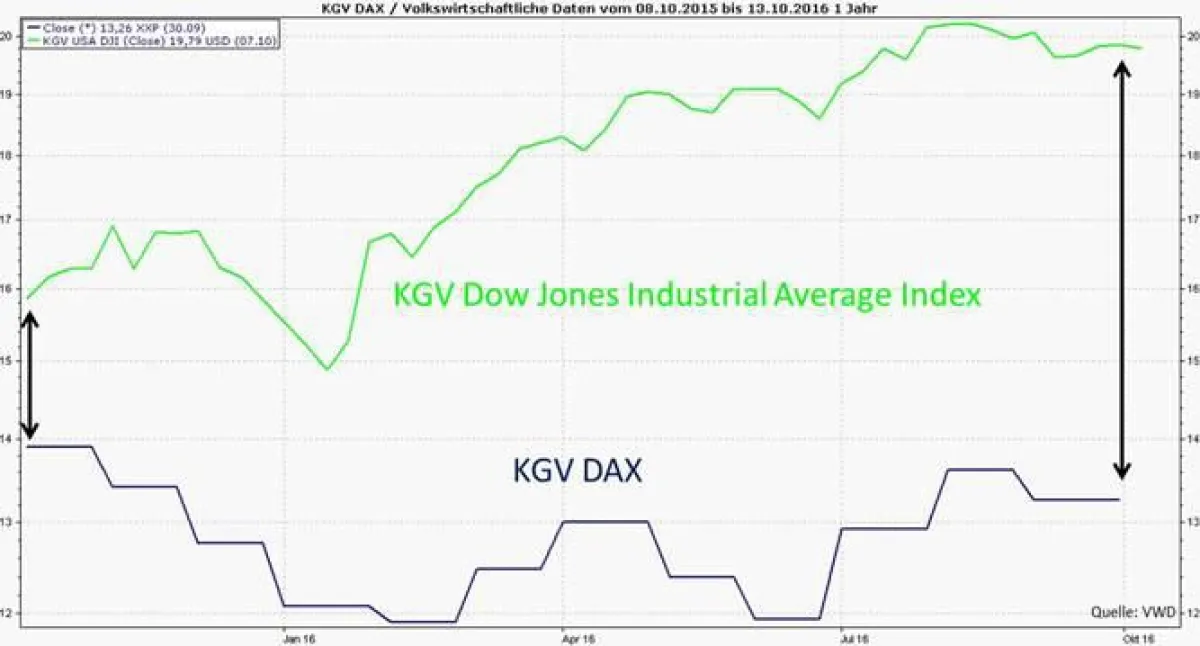

Für die Finanzmärkte ist Donald Trump sicherlich der größere Unsicherheitsfaktor. Steht er doch für einschneidende Veränderungen. Strafzölle auf mexikanische oder chinesische Produkte und andere protektionistische Maßnahmen wirken mittelfristig inflationär und können die US-Konsumlaune bremsen. Der US-Aktienmarkt ist angesichts eines Kurs-Gewinn-Verhältnisses von 20 am Beispiel des Dow Jones Industrial Average Index unmittelbar vor den Wahlen ambitioniert bewertet und auf negative Überraschungen im Hinblick auf den Wahlausgang keinesfalls vorbereitet.

Anders sieht es beim Blick auf die US-Rentenmärkte aus. Nach dem ersten Zinsschritt Ende 2015 steht die US-Notenbank FED nun im Schlussquartal möglicherweise vor einer nächsten Leitzinserhöhung. Im Unterschied zur Eurozone ist die Geldpolitik in den USA wieder auf einem weniger expansiven Kurs. Dadurch hat sich die US-Notenbank FED wieder neuen Spielraum geschaffen, um im Falle erhöhter Unsicherheiten nach den Wahlen mit geldpolitischen Maßnahmen einzugreifen. Diesen Spielraum hat die Europäische Zentralbank durch ihre äußerst expansive Geldpolitik nicht, weshalb europäische Staatstitel derzeit deutlich höher bewertet sind als US-Treasuries, was natürlich hauptsächlich an dem Anleihekaufprogramm der EZB liegt.

Der US-Dollar wird allerdings auch nach den Wahlen seinen Status als „sicherer Hafen“ im

Falle erhöhter Unsicherheiten an den Märkten nicht verlieren. Daher könnte der US-Dollar

gegenüber dem Euro zumindest kurzfristig von einem überraschenden Wahlsieg Trumps

profitieren. Doch Vorsicht: Fundamental betrachtet ist der US-Dollar gemessen an der

Kaufkraftparität schon seit längerem gegenüber dem Euro überbewertet.

Fazit: Politische Börsen haben kurze Beine

Für Anleger mit einem mittel- bis längerfristigen Anlagehorizont gibt es viel wichtigere

Entwicklungen, die beachtet werden sollten, als der Ausgang der US-Wahl. So spielt zum

Beispiel die weitere Entwicklung der Inflationsrate in der Eurozone eine viel wichtigere Rolle

für die Finanzmärkte als der Ausgang der US-Präsidentschaftswahl. Strategisch orientierten

Anlegern ist daher zu empfehlen, das Treiben in den USA rund um die Wahlen gelassen zu

ertragen.

Thomas Wüst, Geschäftsführer valorvest Vermögensverwaltung

: Hoffnung einer Konjunkturbeschleunigung nach Trump-Wahl befeuern US-Börsen")