(openPR) Halbjahresbilanz 2013

„Präsentierte sich der Büroflächenmarkt in Leipzig in den letzten Jahren ausgesprochen stabil, zeigt er sich hinsichtlich der Flächenumsätze ungeachtet einer hohen Zahl von Mietvertragsabschlüssen bislang unterdurchschnittlich“, fasst Markus Schmidt, Leiter AENGEVELT-RESEARCH, das Leipziger Büromarktgeschehen in den ersten sechs Monaten dieses Jahres zusammen. Mit einem Flächenumsatz von rd. 25.000 m² lag das Halbjahresergebnis 2013 deutlich unter dem Vorjahreswert (1. Hj. 2012: 45.000 m²), als auch unter dem jüngsten Dekaden-Mittel (Ø 1. Hj. 2003 bis 2012: 43.500 m²). „Auslöser für diesen niedrigen Flächenumsatz ist dabei insbesondere das Fehlen großflächiger Abschlüsse und Eigennutzer“, so die Analyse von Schmidt.

Prognose 2013

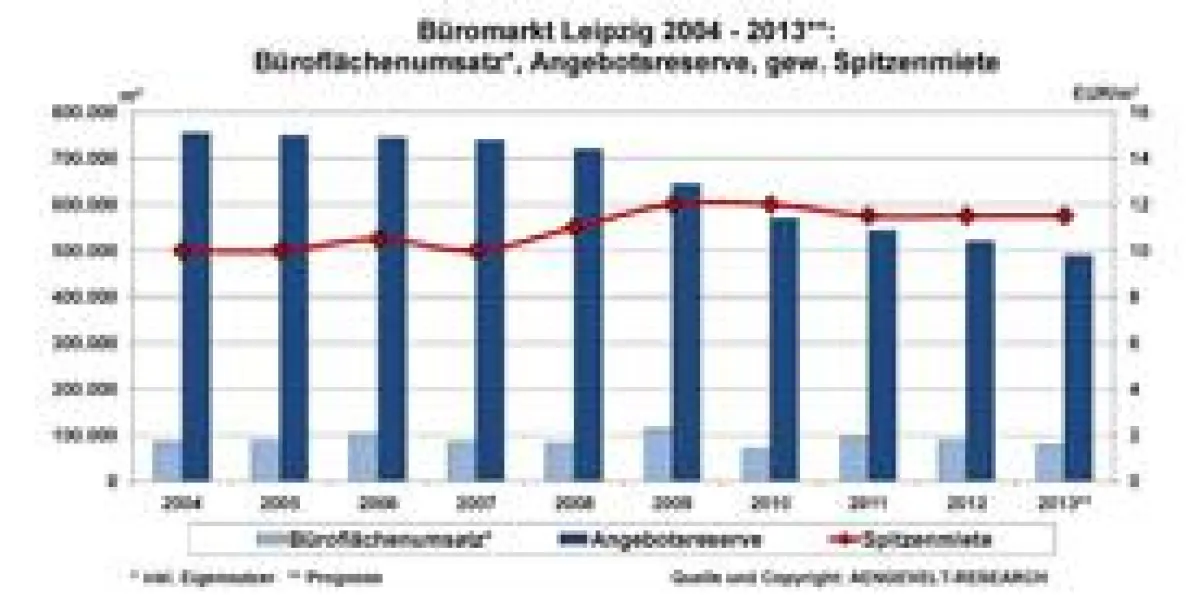

• Vor dem Hintergrund des schwachen Jahresauftakts erwartet Markus Schmidt, Leiter AENGEVELT-RESEARCH, für das Gesamtjahr 2013 einen Büroflächenumsatz zwischen 70.000 m² und 80.000 m² (2012: rd. 90.000 m²).

• Ungeachtet des unterdurchschnittlichen Flächenumsatzes ist ein weiterer Abbau des Leerstands absehbar. Bis Ende 2013 erwartet AENGEVELT-RESEARCH einen Rückgang des Leerstands auf rd. 490.000 m² Bürofläche Dazu trägt u.a. eine weiterhin positive Nettoabsorption bei sowie die unverändert geringe Fertigstellung.

• Die Spitzenmiete liegt aktuell wie schon zum Jahreswechsel bei EUR 11,50/m². Hier zeichnet sich für den weiteren Jahresverlauf keine Veränderung ab. Im Gegenteil, vielmehr ist in Top-Lagen bei entsprechender Ausstattung sogar ein leichter Anstieg der Spitzenmiete möglich.

Keine Abschluss über 2.000 m²

• In Leipzig wurde im ersten Halbjahr 2013 kein Abschluss über 2.000 m² registriert und nur drei Abschlüsse zwischen 1.000 m² und 2.000 m². Insgesamt entfielen auf Abschlüsse mit 1.000 m² und mehr rd. 17% der Flächenumsätze bzw. 2% der Verträge. Im Vorjahreszeitraum betrug der Anteil dieser Größenklassen noch rd. 33% der Flächenumsätze bzw. 4% der Verträge.

• Dagegen dominierten Abschlüsse im kleinteiligen Segment bis 250 m² im ersten Halbjahr 2013 eindeutig das Marktgeschehen: Über 84% der Mietverträge bzw. 46% des Flächenumsatzes entfallen auf diese Flächenkategorie (1. Hj. 2012: 74% der Verträge bzw. 30% am Flächenumsatz).

Dienstleister dominierende Nachfragegruppe

• Im ersten Halbjahr 2013 waren unternehmensbezogene bzw. soziale Dienstleister mit einem Anteil von rd. 53% am gesamten Flächenumsatz die bedeutendste Nachfragegruppe. Durch sie wurden in den ersten sechs Monaten dieses Jahres rd. 13.200 m² Bürofläche kontrahiert. Im Vorjahreszeitraum lag die Quote bei 37% und der Flächenumsatz bei 16.600 m².

• Die Gruppe der Medien-/Kommunikations- und IT-Unternehmen kontrahierte im ersten Halbjahr 2013 wie 2012 rd. 21% des gesamten Leipziger Flächenumsatzes. Der Flächenumsatz belief sich auf rd. 5.200 m² Bürofläche (1. Hj. 2012: 9.500 m²).

• Für Leipzig relativ stark fällt der Anteil der Finanzdienstleister und Versicherungen mit rd. 3.200 m² bzw. einer Quote von 13% aus (1. Hj. 2012: 1.300 bzw. 3% m²).

• Unterdurchschnittlich waren dagegen die Flächenumsätze, die durch Vereine und Verbände bzw. die Öffentliche Hand generiert wurden. Nur 1.800 m² Bürofläche bzw. 7% des gesamten Flächenumsatzes entfielen auf diesen Sektor (1. Hj. 2012: 10.000 m² bzw. 22%).

• Auf die Gruppe der sonstigen Nachfrager, denen auch Energieunternehmen zugeordnet sind, entfielen rd. 1.500 m² bzw. 6% des gesamten Leipziger Flächenumsatzes (1. Hj. 2012: 7.600 m² bzw. 17%).

Umsatz nach Lagen

• In Leipzig konzentrierte sich der Büroflächenumsatz im ersten Halbjahr 2013 wie bereits in den Vorjahren vor allem auf die die Cityrandbereiche. Hier wurde ein Umsatzanteil von rd. 73% bzw. knapp 18.200 m² Bürofläche kontrahiert (1. Hj. 2012: 67%).

• Auf die Innenstadtlagen entfielen rd. 18% bzw. 4.600 m² (1. Hj. 2012: 30%: bzw. 11.370 m²) und auf die direkte Ringlage 2.200 m² bzw. 9% (1. Hj. 2012: rd. 900 m² bzw. 2%).

Rückgang der Leerstände

• Die Büroflächenleeerstände sind binnen Jahresfrist erneut gesunken und betragen Ende Juni 2013 rd. 507.00 m² (Mitte 2012: rd. 530.000 m²). Dies entspricht einer Leerstandsquote von 15,3 % (Ende Juni 2012: 15,8%).

• Da in Leipzig die Zahl der fertiggestellten Neubauflächen analog zum Vorjahr auch 2012 gering ausfallen wird, prognostiziert AENGEVELT-RESEARCH einen weiteren moderaten Abbau der Leerstände in den nächsten Monaten.

Spitzenmiete stabil – Durschnittsmieten steigen

• Im Spitzensegment (gewichtet) bleibt das Angebot knapp, und liegt die Spitzenmiete unverändert auf EUR 11,50/m².

• Dieselbe Entwicklung ist auch bei den Durchschnittsmieten in der Innenstadt zu beobachten. Wie im Vorjahreszeitraum werden für marktgerechte Flächen im Mittel rd. EUR 8,20/m² erzielt.

• Das Niveau der Durchschnittsmieten am Cityrand zog hingegen an. Lag es zum Jahreswechsel noch bei EUR 6,20/m², wurden im ersten Halbjahr 2013 EUR 6,60/m² ermittelt.

Ausblick

• Einerseits wirken sich die Unsicherheiten bezüglich der weiteren wirtschaftlichen Entwicklung auch in Leipzig aus, andererseits weist der seit rd. zwei Jahren beobachtete Trend steigender bzw. stabiler Spitzenmieten auf eine Verknappung marktgerechter Büroflächen in den begehrten Lagen hin.

• Zudem täuscht der erste Eindruck: Die Flächenumsätze sind zwar deutlich gesunken, gemessen an den Mietverträgen zeigte sich der Markt im ersten Halbjahr 2013 insgesamt stabil. Der Büroflächenmarkt in Leipzig ist geprägt von jungen, z.T. neu gegründeten Unternehmen. Diese fragen in der Startphase typischerweise kleinere Flächenzuschnitte nach. Finden diese Unternehmen keine optimaleren Flächen am Markt, ziehen sie in der Regel die Prolongation dem Umzug vor.

• Hierin besteht auch die künftige Herausforderung am Leipziger Büromarkt: Einerseits wird Neubau insbesondere in zentralen Lagen immer wichtiger, andererseits ist es schlichtweg nicht möglich bzw. finanzierbar, ein Projekt ohne ausreichende Vorvermarktung zu starten. Junge Unternehmen benötigen aber selten projektrelevante Flächengrößen ab 2.000 m² und sind zudem selten bereit, Mietvertragslaufzeiten über 5 Jahre oder mehr zu akzeptieren.