(openPR) Höchster Umsatz seit 2009 – Mieten und Leerstand unverändert.

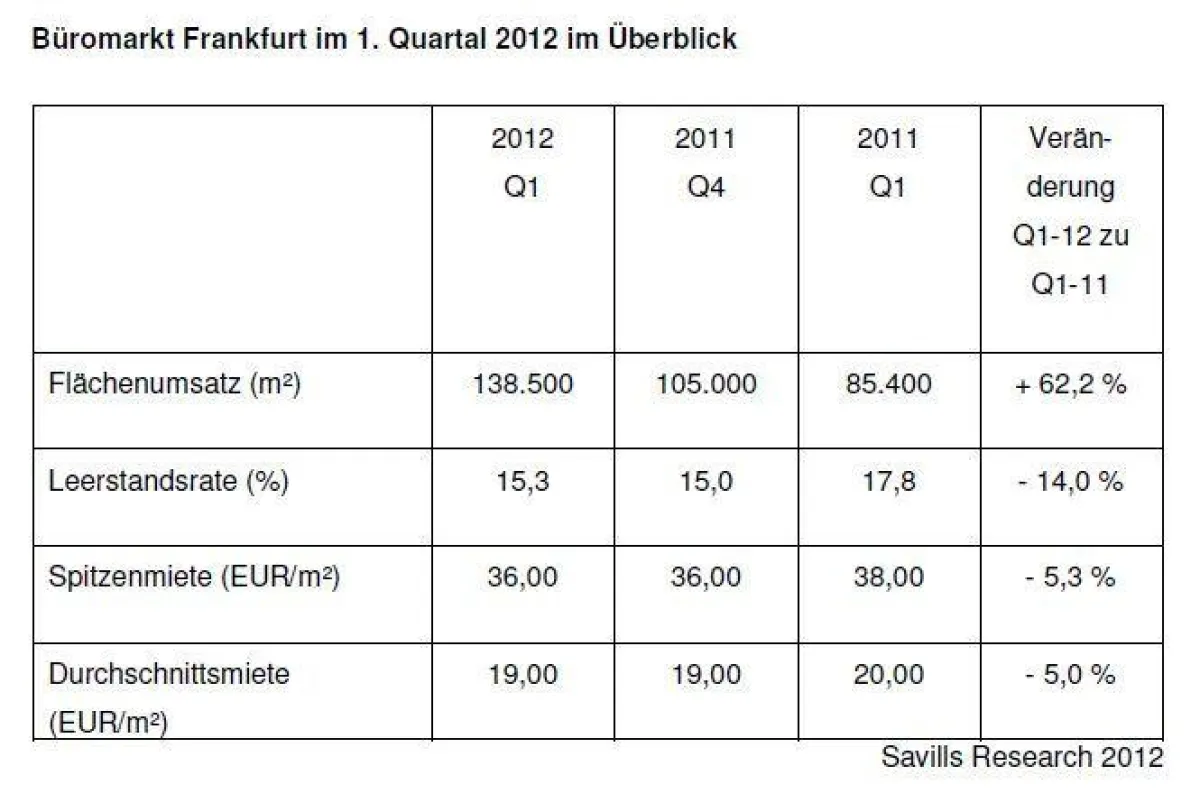

* Büroflächenumsatz im 1. Quartal 2012 bei 138.500 m²: + 62 % ggü. Q1-2011

* Spitzen- und Durchschnittsmiete ggü. Vorquartal unverändert: 36,00 EUR/m² bzw. 19,00 EUR/m²

* Leerstandsquote bei 15,3 %

Am Frankfurter Büromarkt wurden in den ersten drei Monaten des laufenden Jahres 138.500 m² umgesetzt und damit 62 % mehr als im selben Zeitraum des letzten Jahres. „Dieser Umsatzwert ist zugleich der höchste in einem 1. Quartal seit 2009“, freut sich Marco Mallucci, Regional Director und bei Savills verantwortlich für das Bürovermietungsgeschäft in Frankfurt. Er ergänzt: „Die Nachfrage konzentrierte sich vor allem auf das Bankenviertel und auch im Westend wurden viele Mietverträge abgeschlossen“.

Der Büroflächenleerstand blieb in den zurückliegenden drei Monaten weitgehend unverändert, die Leerstandsquote lag Ende März bei 15,3 %. Im Jahresvergleich ist die Leerstandsquote damit um 2,5 Prozentpunkte gesunken und der Gesamtflächenleerstand reduzierte sich um etwa 200.000 m² auf knapp über 1,8 Mio. m² leer stehende Fläche. Da das Flächenfertigstellungsvolumen im laufenden Jahr mit etwas mehr als 100.000 m² verhältnismäßig gering ausfallen dürfte, ist auch in den kommenden Monaten mit einem geringfügigen Leerstandsabbau zu rechnen.

Sowohl die Spitzen- als auch die Durchschnittsmiete blieben im 1. Quartal 2012 gegenüber dem Vorquartal unverändert. Die Spitzenmiete lag Ende März bei 36,00 EUR/m², die Durchschnittsmiete notierte bei 19,00 EUR/m². Beide Kennziffern lagen damit etwa 5 % unter ihren jeweiligen Vorjahreswerten. Die Spitzenmiete dürfte im weiteren Jahresverlauf stabil bleiben, da hochwertige Flächen in den zentralen Lagen trotz des hohen Gesamtleerstands recht knapp sind und in den kommenden Monaten mit einigen Projektanmietungen zu rechnen ist. Das durchschnittliche Mietniveau dürfte hingegen künftig etwas nachgeben.

In Anbetracht des umsatzstarken ersten Quartals geht Savills davon aus, dass auch der Gesamtflächenumsatz 2012 über dem Niveau des Vorjahres liegen wird. Zwar dürften die

verbleibenden Quartale im Durchschnitt schwächer ausfallen, ein Umsatzwert von 450.000 m² (ca. + 8 % ggü. 2011) scheint jedoch realistisch.

Presseinformation

Savills Research: Büromarkt Frankfurt Q1 2012

Diese Pressemeldung wurde auf openPR veröffentlicht.

Verantwortlich für diese Pressemeldung:Savills Immobilien Beratungs-GmbH

Taunusanlage 19

60325 Frankfurt

Julia Dietrich

PR für Savills Germany

Telefon: +49 (0) 172 399 76 17

E-Mail:

Internet: www.savills.de

Taunusanlage 19

60325 Frankfurt

Julia Dietrich

PR für Savills Germany

Telefon: +49 (0) 172 399 76 17

E-Mail:

Internet: www.savills.de

Über das Unternehmen

Über Savills

Savills ist eines der führenden, weltweit tätigen Immobiliendienstleistungs-Unternehmen mit Hauptsitz und Börsennotierung in London. Das Unternehmen wurde 1855 gegründet und blickt auf eine lange Geschichte mit überwältigendem Wachstum zurück. Savills setzt Trends statt ihnen zu folgen und verfügt heute über mehr als 200 Büros und Partner in Amerika, Europa, Afrika, dem asiatisch-pazifischen-Raum sowie dem Nahen Osten mit insgesamt 20.000 Mitarbeitern.

In Deutschland ist Savills Immobiliendienstleister seit 1973 und mit rund 160 Mitarbeitern in sechs Büros an den wichtigsten Immobilienstandorten Berlin, Düsseldorf, Frankfurt, Hamburg, Köln und München präsent.

Savills bietet seinen Kunden heute Expertise und Markttransparenz in folgenden Bereichen an:

• An- und Verkauf von Immobilien sowie Portfolios

• Corporate Finance – Valuation

• Vermietung von Büros und Einzelhandelsimmobilien

• Vermietung und Verkauf von Industrie- und Logistikimmobilien

• Corporate Real Estate Services

Eine einzigartige Kombination aus Branchenkenntnis und unternehmerischem Denken und Handeln bietet unseren Kunden Zugriff auf Immobilienwissen von höchster Qualität. Unsere Mitarbeiter, ihre Kreativität und ihre Leistungsbereitschaft sind unser eigentliches Kapital – sie werden sowohl für ihre innovativen Denkansätze als auch für ihre ausgeprägte Verhandlungsstärke geschätzt. Savills hat sich auf einen ausgewählten Kundenkreis spezialisiert und bietet diesen Unternehmen und Personen hochprofessionellen Service zur Erreichung der gemeinsamen Ziele. Savills steht synonym für eine Premiummarke und ein qualitativ hochwertiges Serviceangebot, das Immobilien individuell betrachtet und in strategische Beziehungen investiert.

Savills ist eines der führenden, weltweit tätigen Immobiliendienstleistungs-Unternehmen mit Hauptsitz und Börsennotierung in London. Das Unternehmen wurde 1855 gegründet und blickt auf eine lange Geschichte mit überwältigendem Wachstum zurück. Savills setzt Trends statt ihnen zu folgen und verfügt heute über mehr als 200 Büros und Partner in Amerika, Europa, Afrika, dem asiatisch-pazifischen-Raum sowie dem Nahen Osten mit insgesamt 20.000 Mitarbeitern.

In Deutschland ist Savills Immobiliendienstleister seit 1973 und mit rund 160 Mitarbeitern in sechs Büros an den wichtigsten Immobilienstandorten Berlin, Düsseldorf, Frankfurt, Hamburg, Köln und München präsent.

Savills bietet seinen Kunden heute Expertise und Markttransparenz in folgenden Bereichen an:

• An- und Verkauf von Immobilien sowie Portfolios

• Corporate Finance – Valuation

• Vermietung von Büros und Einzelhandelsimmobilien

• Vermietung und Verkauf von Industrie- und Logistikimmobilien

• Corporate Real Estate Services

Eine einzigartige Kombination aus Branchenkenntnis und unternehmerischem Denken und Handeln bietet unseren Kunden Zugriff auf Immobilienwissen von höchster Qualität. Unsere Mitarbeiter, ihre Kreativität und ihre Leistungsbereitschaft sind unser eigentliches Kapital – sie werden sowohl für ihre innovativen Denkansätze als auch für ihre ausgeprägte Verhandlungsstärke geschätzt. Savills hat sich auf einen ausgewählten Kundenkreis spezialisiert und bietet diesen Unternehmen und Personen hochprofessionellen Service zur Erreichung der gemeinsamen Ziele. Savills steht synonym für eine Premiummarke und ein qualitativ hochwertiges Serviceangebot, das Immobilien individuell betrachtet und in strategische Beziehungen investiert.

Pressebericht „Savills Research: Büromarkt Frankfurt Q1 2012“ bearbeiten oder mit dem "Super-PR-Sparpaket" stark hervorheben, zielgerichtet an Journalisten & Top50 Online-Portale verbreiten:

Disclaimer: Für den obigen Pressetext inkl. etwaiger Bilder/ Videos ist ausschließlich der im Text angegebene Kontakt verantwortlich. Der Webseitenanbieter distanziert sich ausdrücklich von den Inhalten Dritter und macht sich diese nicht zu eigen. Wenn Sie die obigen Informationen redaktionell nutzen möchten, so wenden Sie sich bitte an den obigen Pressekontakt. Bei einer Veröffentlichung bitten wir um ein Belegexemplar oder Quellenennung der URL.

Weitere Mitteilungen von Savills Immobilien Beratungs-GmbH

Der deutsche Wohninvestmentmarkt auf Rekordkurs

Wohnimmobilien als Investment sind in Deutschland ein begehrtes Gut – und umso höher werden sie gehandelt. So stieg das Volumen aller Transaktionen von 2014 auf 2015 um 68 Prozent auf 22,5 Mrd. Euro. Geradezu dramatisch der Zuwachs gegenüber 2010: 673 Prozent. Die Gründe für diese Entwicklung sowie die Aussichten für 2016 erläutert Karsten Nemecek, Managing Director Corporate Finance-Valuation beim Immobiliendienstleistungs-Unternehmen Savills Germany.

Die Zahlen sind beeindruckend: Insgesamt 255 Wohnungspakete wechselten 2015 in Deutschland…

Markt für Logistikflächen wächst stark – Assetklasse erlebt nachhaltigen Bedeutungszuwachs

Logistikimmobilien werden für Investoren immer attraktiver, seit 2010 wurden 11 Mrd. Euro investiert – mit deutlich steigender Tendenz. Ursache dafür ist das starke Wachstum des E-Commerce. Der Nachfrageüberhang ist enorm und dürfte auch in 2016 weiter steigen. Entsprechend hoch sind die Preise. Im Spitzensegment liegen sie beim 17- bis 18-fachen der Jahresnettomiete.

235 Mrd. Euro hat die deutsche Logistikbranche in 2015 erwirtschaftet, fast ein Viertel des gesamten europäischen Logistikmarktes – und damit ein weiteres Jahr nachhaltigen Wac…

Das könnte Sie auch interessieren:

Savills Research: Büromarkt Frankfurt Q3 2011

… und Durchschnittsmiete blieben gegenüber dem Vorquartal unverändert: 38,00 EUR/m² bzw. 20,00 EUR/m²

• Leerstandsquote mit marginalem Rückgang auf 17,2 %

Der Flächenumsatz am Frankfurter Büromarkt lag im 3. Quartal auf einem vergleichsweise niedrigen Niveau. „Zwischen Juli und September fanden etwa 72.000 Quadratmeter Bürofläche einen neuen Nutzer und …

Savills Research: Büromarkt Hamburg Q3 2011

… sich eintrübenden Konjunktur davon auszugehen, dass die Flächennachfrage an Dynamik verlieren wird. „Gerade Unternehmen des konjunktursensiblen Logistiksektors, die am Hamburger Büromarkt traditionell eine wichtige Nachfragesäule bilden, dürften in den kommenden Monaten zurückhaltender agieren“, vermutet Matthias Pink, bei Savills verantwortlich für …

Savills Research: Büromarkt Berlin Q3 2011

… über Vorjahresniveau

• Spitzen- und Durchschnittsmiete lagen jeweils über ihrem Vorjahreswert: 20,90 EUR/m² bzw. 12,43 EUR/m²

• Leerstandsrate mit weiterem Rückgang auf 6,2 %

Der Berliner Büromarkt war auch im 3. Quartal des laufenden Jahres von einer hohen Flächennachfrage geprägt. „Zwar wurde mit etwa 150.000 Quadratmetern etwas weniger Fläche als …

Savills Research: Büromarkt Düsseldorf Q3 2011

… Spitzen- und Durchschnittsmiete mit Aufwärtstendenz: 23,60 EUR/m² (+ 1,7 % ggü. Q3 2010) bzw. 13,83 EUR/m² (+ 2,4 %)

• Leerstandsquote mit 11,5 % weiterhin hoch

Der Düsseldorfer Büromarkt hat im zurückliegenden 3. Quartal nochmals an Dynamik gewonnen. Zwischen Juli und September fanden mehr als 87.000 m² Bürofläche einen neuen Nutzer. „Das dritte Quartal …

Spanien: Deutsche Investoren wieder im Markt aktiv - Markt bereit für Ansturm neuer Käufer

Dem aktuellen spanischen Büromarktbericht von Savills, einem der führenden, weltweit tätigen Immobiliendienstleistungs-Unternehmen zufolge dominieren inländische Investoren zwar weiterhin den Markt in Madrid, jedoch sind deutsche institutionelle Fonds wieder in dem Segment aktiv und gesellen sich so zu den neuen Akteuren aus Südamerika, Großbritannien …

Savills Research: Büromarkt Frankfurt 2011

… ggü. 2010)

• Spitzen- und Durchschnittsmiete blieben relativ stabil: 36,00 EUR/m² (+/- 0,0 %) bzw. 19,00 EUR/m² (- 2,6 %)

• Leerstandsquote bei ca. 15 %

Am Frankfurter Büromarkt wurden im vergangenen Jahr etwa 415.000 m² Bürofläche vermietet bzw. von Eigennutzern in Anspruch genommen. Dies bedeutet gegenüber dem Vorjahr einen Umsatzrückgang um rund 13 …

Madrid: Büroflächenumsatz legt gegenüber Vorjahr um 179 % zu

Einem aktuellen Researchbericht von Savills, einem der führenden, weltweit tätigen Immobiliendienstleistungs-Unternehmen zufolge erzielte der Büromarkt Madrid im 1. Quartal 2013 einen Flächenumsatz von ca. 160.000 m² und damit den höchsten Quartalsumsatz seit 2008. Gegenüber dem Vorjahreszeitraum mit 58.000 m² bedeutet dies ein Plus von 179 %. Dieses …

Luxemburg: Trotz Rückkerh der Mieter aus dem Finanzsektor wachsende Leerstände erwartet

Mit einem Anteil von 25 % war die Nachfrage von Nutzern aus dem Banken- und Finanzdienstleistungsbereich auf dem Luxemburger Büromarkt im vergangenen Jahr unverändert hoch. Laut Savills, einem der führenden, weltweit tätigen Immobiliendienstleistungs-Unternehmen, ist es dieser Gruppe nicht möglich, den hohen Flächenzuwachs zu absorbieren, obwohl sie …

Niederlande: Weiterer Rückgang der Immobilienrenditen erwartet

… Neubauprojekte zur Verfügung stehen. Die Retailer selbst werden möglicherweise zu opportunistisch geprägten Umzügen in 1a-Lagen und in einigen Fällen zu Standortkonsolidierungen tendieren. Der Büromarkt wird sich trotz eines leichten Anstiegs des Flächenumsatzes 2014 in diesem Jahr durch Konsolidierung kennzeichnen, was trotz eines möglichen Anstiegs der Anzahl …

Île-de-France: Büromarkt Paris verzeichnet moderaten Anstieg des Flächenumsatzes

Laut dem jüngsten Bericht von Savills, einem der führenden, weltweit tätigen Immobiliendienstleistungs-Unternehmen, zu den französischen Büromärkten zeigt der Büromarkt Paris deutliche Erholungstendenzen. Der Flächenumsatz ist im 1. Quartal 2010 gegenüber dem Vorquartal um 9,1 % auf 223.000 m² angestiegen. Das Unternehmen schätzt die Vermietungsleistung …

Sie lesen gerade: Savills Research: Büromarkt Frankfurt Q1 2012