(openPR) Solides Jahr trotz Umsatzrückgang – Finanzsektor mit Schlüsselrolle

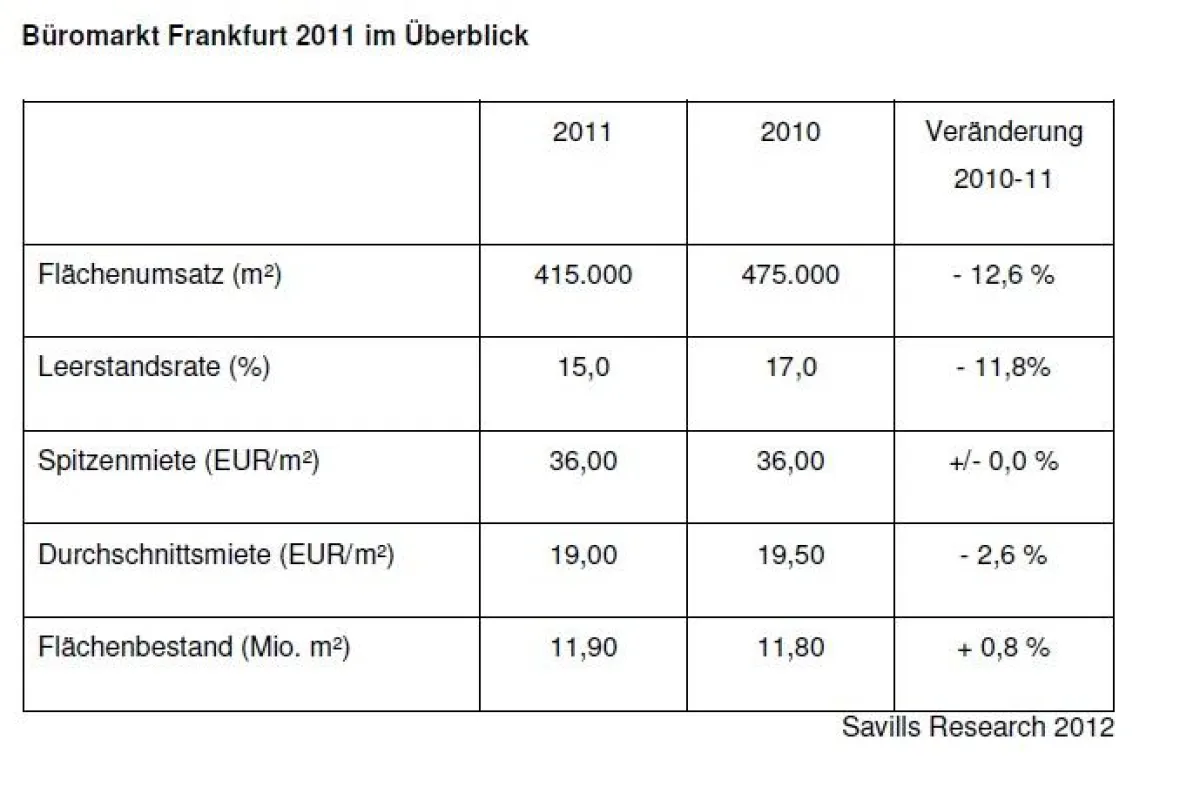

• Büroflächenumsatz 2011 bei ca. 415.000 m² (- 13 % ggü. 2010)

• Spitzen- und Durchschnittsmiete blieben relativ stabil: 36,00 EUR/m² (+/- 0,0 %) bzw. 19,00 EUR/m² (- 2,6 %)

• Leerstandsquote bei ca. 15 %

Am Frankfurter Büromarkt wurden im vergangenen Jahr etwa 415.000 m² Bürofläche vermietet bzw. von Eigennutzern in Anspruch genommen. Dies bedeutet gegenüber dem Vorjahr einen Umsatzrückgang um rund 13 %. „2011 war sicherlich kein sehr gutes Jahr, der Frankfurter Büromarkt erwies sich aber dennoch als robust“, zieht Marco Mallucci, Regional Director Frankfurt, ein zufriedenes Fazit. „Erfreulich war vor allem die lebhafte Nachfrage im kleinen und mittelgroßen Segment“, so Mallucci weiter. Im Gegensatz zu den Vorjahren gab es im Jahr 2011 nur wenige Vermietungen jenseits der Marke von 10.000 m² und der Flächenumsatz verteilte sich ausgewogen auf alle Größenkategorien.

Ebenfalls eine positive Entwicklung konnte beim Leerstand verzeichnet werden. Die Leerstandsquote ging im Jahresverlauf auf etwa 15 % zurück. Damit konnte signifikant Büroflächenleerstand abgebaut werden, so dass der Bestand leer stehender Flächen 2011 unter die 2-Millionen-Marke fiel. Diese Entwicklung hatte auch einen stabilisierenden Effekt auf die Mieten, die sich weitgehend konstant zeigten. Die Spitzenmiete, die im Laufe des Jahres etwas gestiegen war, ging zum Jahresende wieder auf ihren Vorjahreswert von 36,00 EUR/m² zurück. Auch das durchschnittliche Mietniveau gab zum Jahresende leicht nach und lag mit 19,00 EUR/m² knapp 3 % unter dem Wert von 2010.

„Im laufenden Jahr wird viel davon abhängen, wie sich der für Frankfurt so wichtige Finanzsektor entwickelt“, glaubt Matthias Pink, bei Savills verantwortlich für das Research in Deutschland. Im vergangenen Jahr ging ein Flächenumsatz von etwas mehr als 60.000 m² auf das Konto von Banken, Versicherungen und sonstigen Finanzdienstleistern (ca. 15 % des Gesamtumsatzes). Im Jahr davor lag der Wert noch bei knapp 230.000 m² (48 %). „Bleibt es bei der Zurückhaltung der Finanzinstitute – und davon ist momentan auszugehen – ist auch 2012 ein Gesamtumsatz von unter 450.000m² wahrscheinlich“, so die Einschätzung von Mallucci.

Da das Flächenfertigstellungsvolumen jedoch deutlich auf etwa 100.000 m² zurückgeht (2011: ca.

240.000 m²), dürften sich sowohl der Leerstand als auch die Mieten zunächst stabil entwickeln. Bei den Mieten im Spitzensegment ist sogar ein Anstieg nicht ausgeschlossen.