(openPR) Der wirtschaftliche Rahmen und die aktuellen Handelsaktivitäten ziehen das Stimmungsbild nach unten

Bad Homburg, Mai 2010

Die Vollsortimenter blasen zum Kampf gegen den Discount. Allen voran proklamieren Rewe und Edeka jeweils für sich die Preisführerschaft im LEH. Eine Reaktion auf die allgemeine Konsumzurückhaltung die sich durch alle Branchen zieht? Das diese allgemeine Wertevernichtung jedoch selbst bei einem wirtschaftlichen Aufschwung nicht umgekehrt werden kann, scheint den Handel derzeit noch nicht zu berühren. Aus diesem Grund steht das Dauerthema Preis- und Konditionenmanagement wieder im Mittelpunkt der Diskussionen. Nachdem SEMPORA Consulting bereits in den Jahren 2004 und 2007 eine Studie zu diesem Thema durchgeführt hat, wurden im Februar /März 2010 erneut die aktuellen Trends und Herausforderungen beleuchtet.

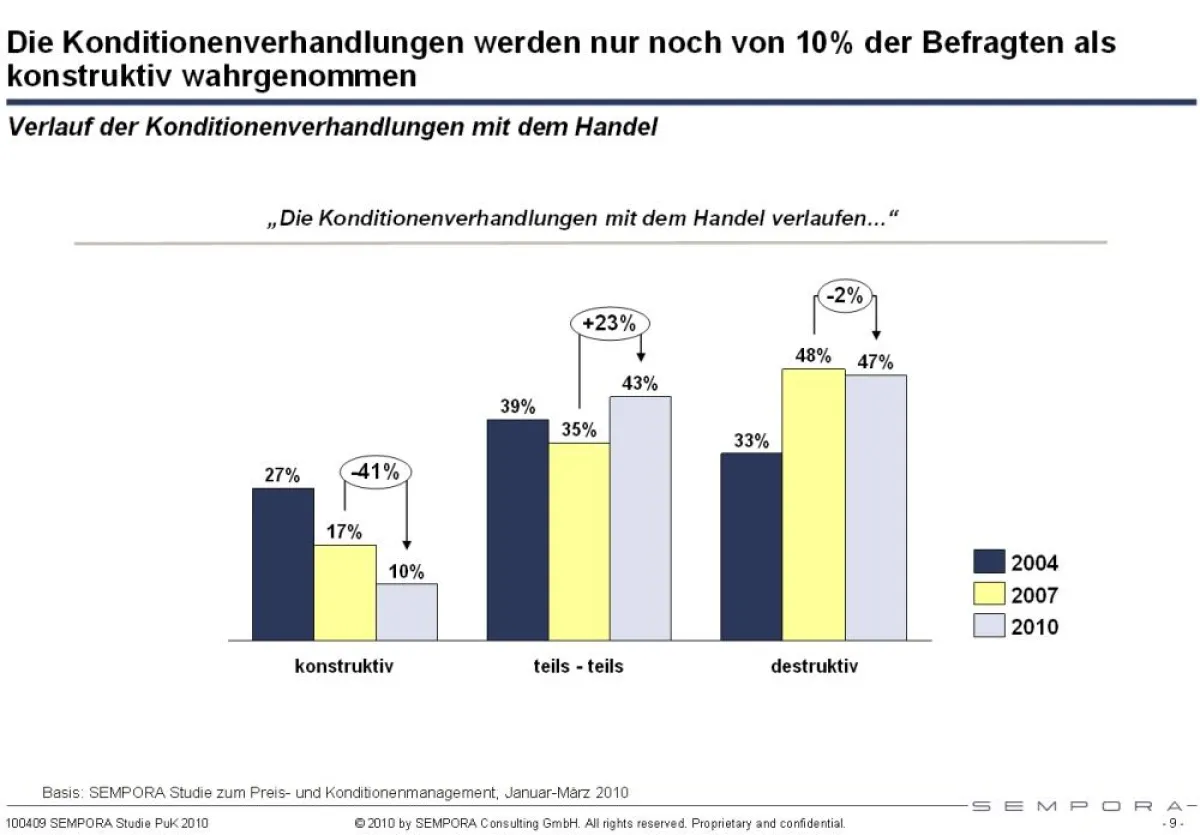

Die aktuellen Studienergebnisse zeigen: Die Zusammenarbeit mit dem Handel und insbesondere die Konditionenverhandlungen werden aus Sicht der Hersteller im Vergleich zu 2004 und 2007 noch kritischer beurteilt. Nur noch 10% der befragten Unternehmen bewerten die Verhandlungen als konstruktiv (siehe Abb. 1) – ein Rückgang von 17% im Vergleich zu 2004. 86% der befragten Markenartikelunternehmen sehen jedoch, daß eine starke Marke die Position in der Konditionenverhandlung mit dem Handel stärkt. „Unternehmen mit einem starken Markenportfolio, die sich langfristig vom Wettbewerb differenzieren können, werden die Gewinner sein“, sagt Kai Mönnekes, Principal bei SEMPORA und Autor der Studie und ergänzt: „Im Gegensatz dazu werden die Konditionenverhandlungen aus der operativen wirtschaftlichen Situation geführt.“ Diese These wird dadurch gestützt, dass strategische Themen wie Nachhaltigkeit und Online hingegen bei den befragten Unternehmen nur eine untergeordnete Rolle spielen.

Nur gut 1/3 der befragten Unternehmen sieht hierin eine Möglichkeit dem Konditionendruck des Handels ein Gegengewicht zu bieten und sich so nachhaltig vom Wettbewerb zu differenzieren. Hingegen kämpfen mehr als 80% der Unternehmen mit der anhaltenden Kaufzurückhaltung sowie den abgeschlossenen Fusionen im Discount Segment. Weiterer Druck zeigt sich zudem auf europäischer Ebene: Für 79% der Befragten (+9% im Vergleich zur Umfrage 2007) setzt die Europäisierung des Handels die Hersteller unter Druck, da hier zunehmend nach dem Best-Price Prinzip eingekauft wird.

Die Hersteller sehen keine weiteren Spielräume für eine Ausweitung der Konditionen

Viele Hersteller stehen mit dem Rücken zur Wand: 63% der befragten Unternehmen geben an, dass bei weiterhin rückläufigen Margen keine weiteren Kostensenkungen mehr möglich sind.

51% der befragten Unternehmen sehen zudem die Straffung oder Neupositionierung des eigenen Produktportfolios bei Fortführung des Konditionendrucks als unausweichlich. Für 50% bzw. 49% der Unternehmen setzt der Handel nämlich nicht nur die Top Produkte sondern auch ganz gezielt die schwächeren Produkte unter Druck. „Für viele Unternehmen wird eine Bereinigung des Portfolios unausweichlich sein. Die Unternehmen sollten die Situation jedoch auch zum Anlass nehmen um sich pro-aktiv auf die stärksten Produkte zu fokussieren, um diese noch weiter zu stärken,“ so Kai Mönnekes. „Forderungen gegenüber dem Handel lassen sich natürlich leichter durchsetzen bei Produkten die der Konsument dort auch einfordert,“ so Mönnekes weiter. Zudem sehen laut der SEMPORA Studie 85% der Befragten eine langfristige Endkundenbindung als oberstes Ziel, da Konsumentenentscheidungen zunehmend über das gewisse Mehr (Service, Innovationen, Leistung) für oder gegen eine Marke getroffen werden. Hier sehen die Befragten auch die größte Chance einer langfristigen und positiven Zusammenarbeit mit dem Handel. Immerhin sehen 59% der Befragten ein Wachstum der nicht-monetären Konditionen (Services, gemeinsame Durchführung von Aktionen, Datenaustausch etc.) zur partnerschaftlichen Zusammenarbeit mit dem Handel.

Gegenläufige Entwicklungen in der operativen Vergabe von Preisen und Konditionen

Die SEMPORA Studie zeigt, dass ein Großteil der befragten Unternehmen (59%, mit rückläufiger Tendenz seit 2004) die Konditionen nach vorgegebenen Kriterien vergeben, die im Einzelfall durch Forderungen des Handels aufgeweicht werden. Die beiden Extreme, sowohl die Vergabe ohne klare Kriterien bei denen der Handel seine Forderungen durchsetzt als auch die Vergabe nach einem klaren Leistungskatalog inklusive Rücknahme durch den Hersteller bei Nichterbringung der Leistung, wachsen. Das zeigt einerseits, dass besonders gut profilierte Unternehmen sich am Markt behaupten und ihre Position ausbauen. Andererseits steigt auch der Anteil der schwächeren Unternehmen die schnell zum Spielball des Handels werden.

Bei der Frage nach besonders erfolgreichen Unternehmen im Bezug auf das Preis- und Konditionenmanagement zeigt die SEMPORA Studie außerdem, dass Ferrero mit 27% der Nennungen vor Jägermeister mit 11% und Procter & Gamble mit 8% der Nennungen als Best-in-class Unternehmen im Bezug auf erfolgreiches Preis- und Konditionenmanagement gesehen werden.

Bei der Angabe der Gründe für den Erfolg sind sich die befragten Unternehmen einig: Ein klares, transparentes Konditionensystem, ein starkes Markenportfolio und eine stringente Konditionenführung und –vergabe sind die Top Gründe aus Sicht der befragten Unternehmen.

Implikationen für die Industrie

„Damit Unternehmen zu der Gruppe der klar profilierten und pro-aktiven Akteure gehören, müssen die Chancen, die die aktuelle Krise in sich birgt, jetzt genutzt werden,“ so Kai Mönnekes. „In der Entwicklung von Preis- und Konditionensystemen sind nun langfristig die Weichen zu stellen, um aktiv am Markt strategische Vertriebsthemen wie Nachhaltigkeit und Onlinestrategien zu besetzen die eine Differenzierung erlauben. Zudem müssen sich die Hersteller auf europäischer Ebene mit dem Thema Preis- und Konditionensysteme auseinandersetzen. Nur so können zukünftige Verhandlungen mit dem Handel konstruktiv und für beide Seiten gewinnbringend verlaufen.“