(openPR) mm1 Umfrage zeigt: Junge Kunden sind mit Direktbanken am zufriedensten und die Zeit kostenloser Girokonten ist noch lange nicht vorbei

• mm1 hat 550 jüngere Kunden im Alter von 17 bis 37 Jahren zur Zufriedenheit mit Banken und Sparkassen befragt: Die Unterschiede sind eklatant.

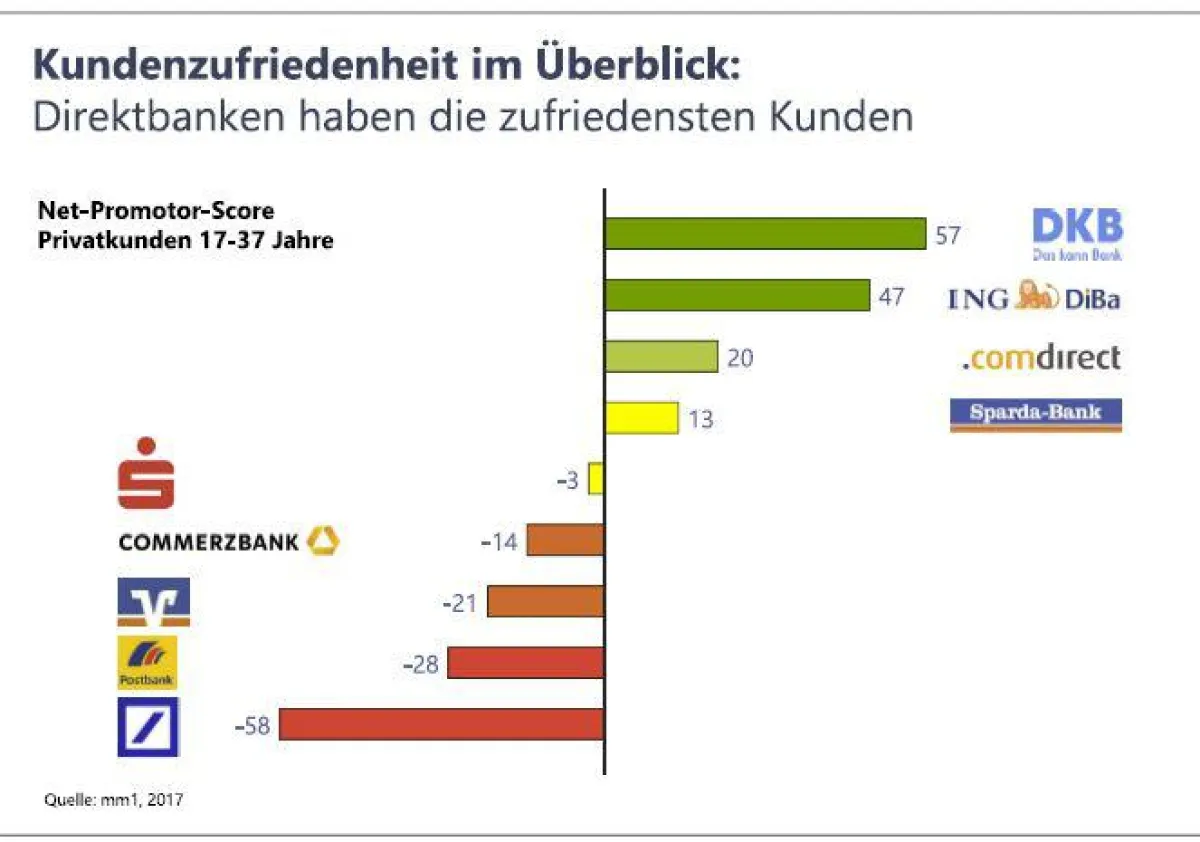

• Direktbanken verzeichnen durchweg eine herausragende Kundenzufriedenheit. Alle Filialbanken — mit Ausnahme der Sparda-Banken — erhalten negative Bewertungen.

• DKB und ING DiBA überzeugen ihre Kunden insbesondere mit kostenfreien Leistungen und sehr gutem Kundenservice.

• mm1 hat vier Fragen identifiziert, die sich Banken und Sparkassen stellen sollten, wenn sie die Kundenzufriedenheit nachhaltig verbessern wollen.

Stuttgart, 05. Mai 2017- Leistungen wie das kostenlose Girokonto oder kostenloses Geldabheben stehen derzeit bei vielen Geldinstituten auf dem Prüfstand. Eine Umfrage der Unternehmensberatung mm1 Consulting & Management in Zusammenarbeit mit einem Marktforschungsinstitut zeigt jedoch, dass Direktbanken eine herausragende Kundenzufriedenheit verzeichnen und ihre Kunden vor allem mit kostenfreien Leistungen und einem sehr guten Kundenservice überzeugen. Filialbanken – mit Ausnahme der der Sparda-Banken – enttäuschen dagegen. Besonders Postbank und Deutsche Bank schneiden schlecht ab. „Der Verzicht auf das kostenlose Girokonto ist der falsche Weg aus der Krise, denn kostenlose Leistungen sind ein wichtiger Faktor bei der Neukundengewinnung und die Basis für eine hohe Kundenzufriedenheit“, erklärt Rainer Lindenau, Geschäftsführer bei mm1. Er rät den Filialbanken, ihre Leistungen und die Ansprüche ihrer Kunden genau unter die Lupe zu nehmen und losgelöst von Historie und heutiger Positionierung ein Modell zur Steigerung der Kundenzufriedenheit zu entwickeln.

Direktbanken haben die zufriedensten Kunden

Gerade die Filialbanken erheben den Anspruch, besonders nah an ihren Kunden zu sein. Der Schein trügt jedoch, wie mm1 in einer Befragung von 550 jüngeren Kunden im Alter von 17 bis 37 Jahren zusammen mit dem Hamburger Marktforschungsinstitut Splendid-Research festgestellt hat. Klarer Gewinner in puncto Zufriedenheit sind die Direktbanken. Die höchsten Zufriedenheitswerte erhielten die DKB sowie die ING DiB, die schlechtesten Bewertungen erhielten die Postbank und die Deutsche Bank. Als beste Filialbank schneidet die Sparda-Bank ab.

Bei den Sparkassen ergibt sich kein eindeutiges Bild: Ein Drittel der Kunden sind zufrieden, ein Drittel unzufrieden und ein Drittel sehen ihre Sparkasse neutral.

Kostenlose Leistungen und sehr guter Kundenservice überzeugen die Kunden

Der Vorsprung von DKB und ING DiBa in der Kundenzufriedenheit ist beachtlich. Welche Faktoren für die Kunden entscheidend waren, zeigt die Umfrage eindeutig: Für fast alle Kunden ist das kostenfreie Girokonto der Begeisterungsfaktor Nummer 1, der durch kostenfreies Geldabheben und die kostenfreie Kreditkarte ergänzt wird. Diese kostenfreien Angebote gehen aber nicht zu Lasten des Kundenservice. Beide Banken überzeugen ihre Kunden durch einen sehr guten Kundenservice, eine ausgezeichnete Hotline sowie durch schnelle und einfache Kundenprozesse.

So erfüllen die Direktbanken die Anforderungen gerade junger Kunden: Kostenfreie tägliche Bankdienstleistungen zuhause und im Ausland, unkompliziert, in höchster Qualität und Zuverlässigkeit sowie mit einem Kundenservice der rund um die Uhr erreichbar. Dass die Direktbanken keine Filialen haben, wird für diese Kundengeneration immer weniger relevant.

Deutsche Bank und Postbank landeten auf den letzten Plätzen aufgrund einer schwachen Kundenberatung und eines schlechten Preis-Leistungs-Verhältnisses. Insbesondere der Deutschen Bank gelingt es nicht, ihren Anspruch an Kundenorientierung, Kompetenz und fundierter Beratung zu vermitteln. Bei keiner anderen Bank wurden so häufig die Stichworte ‘Unfreundliche Berater‘ und ‚Langsam‘ genannt, wie bei der Deutschen Bank.

Vier Fragen, die zu mehr Kundenzufriedenheit führen

mm1 hat vier Fragen identifiziert, die sich Banken und Sparkassen stellen müssen, wenn sie die Zufriedenheit deutlich steigern und den Großteil ihrer Kunden begeistern wollen – gerade auch ihre jüngeren Kunden:

1. Wie lautet mein Anspruch an die Zufriedenheit meiner Kunden, wie messe ich den Fortschritt und steuere meine Bank/Sparkasse damit?

2. Vision 2020+: Wie sieht die nächste Stufe höchster Kundenzufriedenheit aus – was ist dabei anders als heute?

3. Wie sehen mein Modell und mein Plan zur Steigerung der Kundenzufriedenheit aus – und lässt sich damit mein Ziel im Wettbewerb erreichen?

4. Wie stelle ich die Umsetzung sicher – und wie schließe ich dabei die Lücken zwischen Anspruch und Wirklichkeit?

„Die Filialbanken sind im Zugzwang, denn es gelingt ihnen aktuell nicht, ihren deutlich höheren Aufwand in eine höhere Kundenzufriedenheit zu übersetzen – ganz im Gegenteil: die niedrigen Kosten pro Kunde der Direktbanken sind Grundlage für sehr attraktive Angebote und hervorragende Kundenzufriedenheitswerte. Zudem werden Filialen für die jüngere Generation immer unwichtiger. Filialbanken brauchen eine Antwort darauf, wie die nächste Stufe höchster Kundenzufriedenheit aussehen kann bzw. welche Leistungen für junge Kunden attraktiv und zielgenau sind“, macht Lindenau deutlich.