(openPR) „Neues Altersvorsorge - Konzept für Baby - Boomer - Jahrgänge!“

Beratungsgespräche bei Finanzberatern oder Banken zum Thema Altersvorsorge laufen immer gleich ab. Es wird ein Geschäft mit der Angst gemacht. Dem Kunden wird aufgezeigt, welche riesige Versorgungslücke auf ihn im Alter wartet. Dann wird ihm erzählt, dass es bereits fünf Minuten nach zwölf ist, um diese Lücke zu schließen. Spätestens jetzt sind viele Menschen bereit Versicherungsverträge, Fondsparpläne oder ähnliches über hohe monatliche Sparbeträge abzuschließen. Anders ist es ja wohl nicht mehr zu schaffen, denken Sie.

Eva Heims (43 Jahre) erging es mit ihrem Finanzberater ähnlich. Doch Sie wollte nicht glauben, dass ein hoher monatlicher Sparbetrag, die einzige Möglichkeit ist ihr Alter zu sichern.

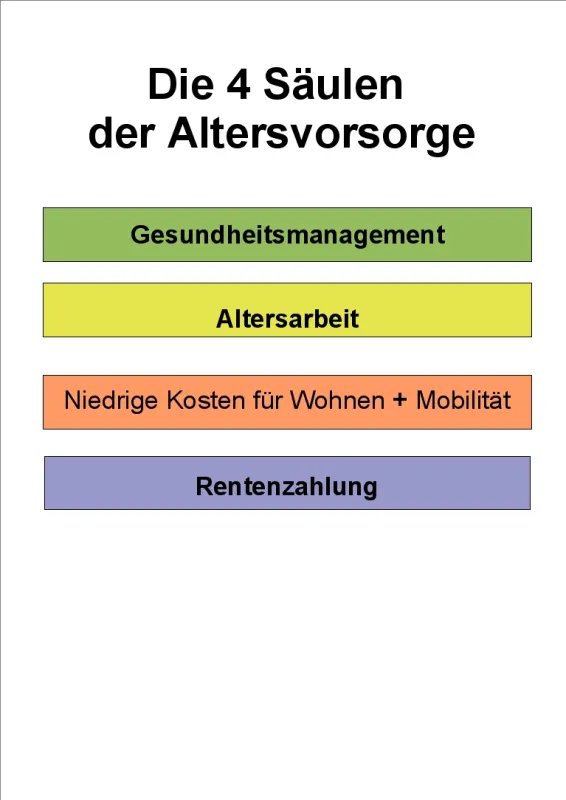

Das Konzept, das Sie für sich entwickelte, steht auf vier Beinen.

Das erste Bein heißt Gesundheitsmanagement. Die teuerste Phase im Alter ist die letzte Phase. Diese Phase erzeugt bei den meisten Menschen die höchsten Kosten. Teuer bezahlt werden müssen Pflege-dienstleistungen. Evas Ziel ist es alles dafür zu tun, damit eine Chance besteht diese Phase möglichst kurz zu halten oder, wenn möglich, ganz zu vermeiden.

Dies beeinflusst Sie durch Gesundheitsmanagement. Sie hat ihr Gewicht auf ein Normalmass reduziert. Ihre Ernährung ist so ausgerichtet, dass der Stoffwechsel sich normalisiert hat und die Blutwerte sich sehr verbessert haben. Außerdem isst Sie sooft wie möglich Lebensmittel ohne Zusätze. Dies gelingt nicht immer, aber immer öfter. Sie sorgt für ausreichend Bewegung, die ihrem Körper gut tut und ihrer Seele Spaß macht. Der positive Effekt dabei ist, dass Eva von diesem Standbein heute schon etwas hat und nicht erst in 25 Jahren. Sie fühlt sich fit und leistungsfähig, kann besser schlafen und ist weniger anfällig für Erkältungen.

Durch diesen ersten Erfolg motiviert, kommt ihr eine zweite Idee. Es wird viel darüber diskutiert, dass wir alle länger arbeiten müssen. Warum nicht, denkt Eva. Wenn ich schon länger arbeiten soll, dann möchte ich mitentscheiden, was ich arbeite.

Das zweite Standbein heißt Altersarbeit. Sie überlegt, was kann ich mit meinen Fähigkeiten tun und bei welcher Tätigkeit ist mein Alter gefragt.

Eva absolviert aus diesem Grunde berufsbegleitend eine Ausbildung als Familien- und Wirtschaftsmediatorin. Als Mediatorin sind vor allem Lebenserfahrung, Persönlichkeit und Neutralität gefragt. Es ist noch ein unbekannter Beruf. Eva rechnet aber damit, dass sich dies in den nächsten zwanzig Jahren ändern wird und sieht die Ausbildung als Investition für ihre Zukunft.

Zur Zeit steckt Sie in einer Ausbildung zur Geschichtenerzählerin. Eine langjährige Ausbildung, die ebenfalls auf Lebenserfahrung setzt und heute schon eine Menge Spaß macht.

Beide Tätigkeiten können gerade auch von älteren Menschen ausgeübt werden, da keinerlei körperliche Anstrengung notwendig ist.

Die dritte Säule heißt Kosten im Alter reduzieren. Dafür findet Eva zwei Ansatzpunkte, das Wohnen und die Mobilität. Den größten Teil in den privaten Haushaltbudgets nehmen heute die Kosten für das Wohnen und das Auto ein, oft mehr als fünfzig Prozent.

Eva überlegt, wie viel Platz brauche ich im Alter noch. Die Kinder sind aus dem Haus und wir sind nur noch zu zweit. Wenn ich in der Nähe von öffentlichen Verkehrsmitteln und Einkaufsmöglichkeiten wohne, kann ich auch die Kosten für ein Auto einsparen.

Es geht Eva vor allem darum die Kosten für das Wohnen im Alter und die Mobilität zu reduzieren und sich heute schon darauf einzustellen noch mal um zu ziehen.

Der vierte Baustein in Evas Konzept ist nun der konservative, die monatliche Rentenzahlung. Die Versorgungslücke, die nun noch zu schließen ist, ist allerdings wesentlich geringer als von ihrem Berater aufgezeigt. Um diese Lücke zu schließen, wird Eva eine Anlageform wählen, die zu ihrem Risikotyp passt. Bei der Auswahl der richtigen Anlageform geht Sie ebenfalls ein wenig anders vor. Sie fragt ihren Berater, welche Rentenzahlung bekomme ich

mit 63 Jahren

mit 65 Jahren

mit 67 Jahren

mit 70 Jahren, wenn ich ab heute monatlich 300 oder 400 Euro anlege. Was muss ich heute anlegen, wenn ich ein Rente von 1.000 Euro mit 65 oder 67 Jahren erhalten möchte. Aufgrund der Antworten hat Eva nun verschiedene Alternativen und Sie kann sich entscheiden, ob Sie sich z.B. eher vorstellen kann bis 67 Jahre Vollzeit zu arbeiten oder ob Sie bereit ist heute 400 Euro oder mehr zu sparen.

Loesungsentwicklung.de

Hauptstr. 13a

82131 Gauting - Unterbrunn