(openPR) Die Bevölkerung wird immer älter. Das müssen auch Versicherer bei der Beitragsberechnung von privaten Rentenversicherungen berücksichtigen. Wer statt auf eine festverzinsliche Geldanlage auf die Basisrente mit derzeit garantierten 2,25 Prozent Verzinsung setzt, müsste circa 30 bis 45 Jahre lang Rente beziehen, um mit der Rentenversicherung besser abzuschneiden. Doch die Prognosen zur Lebenserwartung sprechen da eine andere Sprache.

Das „gewinnbringende“ Alter bei Basisrenten liegt weit über den Annahmen des Statistischen Bundesamts (Destatis). Nur wer überdurchschnittlich alt wird, profitiert von einer solchen Privatrente.

Mit der Basisrente, auch Rüruprente genannt, kann man vor allem als Selbständiger staatlich gefördert für den Lebensabend vorsorgen. Sie dient dem Kapitalaufbau für die Rente mit Steuerbegünstigung, von dem der Sparer im Alter zehren kann. Die einzuzahlenden Beiträge kann er im Rahmen des Sonderausgabenabzugs steuerlich absetzen. Nach Renteneintritt erhält der Sparer dann eine lebenslange monatliche Rente. Die interessante Frage hierbei ist: Wie lange kommt der Rüruprentner in den Genuss einer Rente?

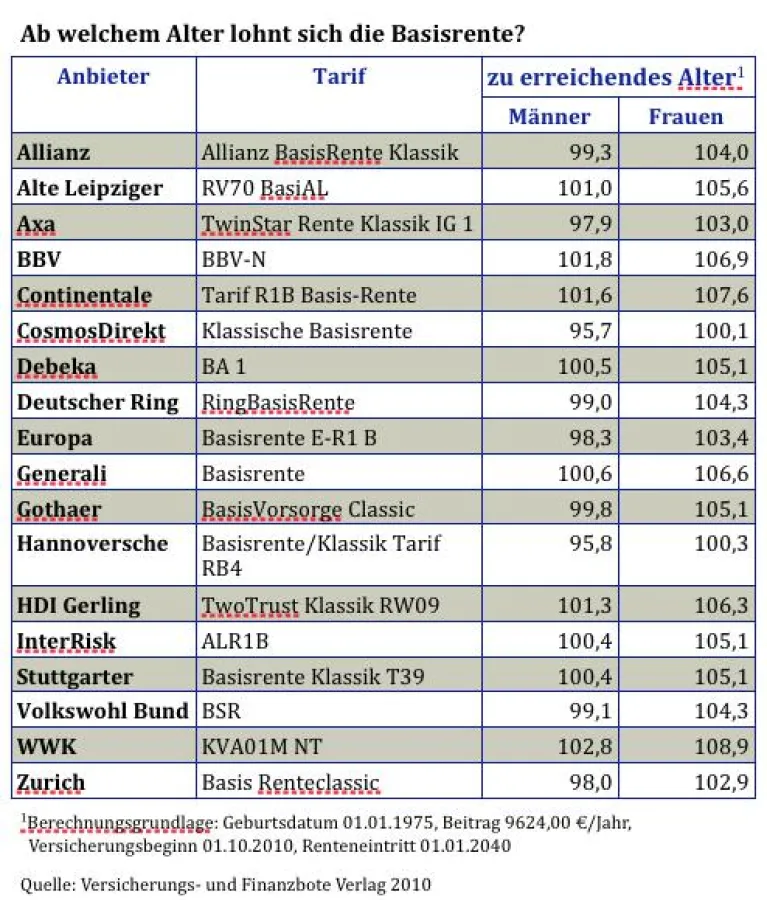

Eine Analyse von kapitalgedeckten Rürupangeboten mit dem Basisrentenrechner auf versicherungsbote.de zeigt: Damit die Rentenversicherung mit der garantierten Rente besser abschneidet als eine einfache Geldanlage mit einer Verzinsung von 2,25 Prozent, müssen Ruheständler im Schnitt älter als 100 Jahre werden. Ein kaum erreichbares Alter für den Durchschnittsbürger.

Die Analysen und Prognosen des Statistischen Bundesamts zur Lebenserwartung in Deutschland zeigen eine Zunahme an Lebensjahren. In dem Zeitraum 1988 bis 2009 hat sich die Lebenserwartung bei Geburt von Mädchen und Jungen um knapp 4 bzw. 5 Jahre auf 82,5 (Mädchen) und 77,3 Jahre (Jungen) erhöht. Im Jahr 2060 Geborene sollen im Durchschnitt sogar 87,7 Jahre (Männer) bzw. 91,2 Jahre (Frauen) alt werden. Damit dürfte es zukünftig mehr 100-Jährige unter den Bundesbürgern geben.

Es erreicht aber eben nicht jeder diese Altersgrenze. Daher wird die Gruppe derer, die von einer Basisrente tatsächlich profitieren, entsprechend gering ausfallen.

Mit einer Einzahlphase von 30 Jahren müsste ein heute 35-Jähriger rein theoretisch je nach Anbieter 30,6 bis 43,9 Jahre lang Basisrente (exklusive der möglichen Überschussrente) beziehen, bis die Rendite besser ist als bei einer Geldanlage mit 2,25 Prozent Zinsen. Somit liegt das notwendige Alter für einen 1975 geborenen Mann bei 95,6 bis 102,8 Jahren. Eine gleichaltrige Frau müsste 100,1 bis 108,9 Jahre alt werden.

Das von den Versicherungsmathematikern angesetzte Lebensalter stellt ein prognostiziertes Alter auf Basis bisheriger Entwicklungen dar. Da die Lebenserwartung kontinuierlich ansteigt, kalkulieren Versicherungsgesellschaften mit solchen „Zukunftszahlen“. Sie liegen allerdings weit über den Destatis-Angaben zur Lebenserwartung und das aus wirtschaftspolitischen Gründen. Die Versicherer sind aufsichtsrechtlich verpflichtet, mit hinreichend sicheren Preisspannen zu arbeiten.

Den angehenden Rüruprentner dürfte dies jedoch nur sekundär interessieren. Er kommt hauptsächlich zu der Erkenntnis, dass er sehr alt werden muss, um überhaupt von der Basisrente zu profitieren.

Zur Analyse:

Zum Vergleich wurden klassische Basisrententarife von 18 Versicherern herangezogen und mit dem Basisrentenrechner des Versicherungs- und Finanzbote Verlags analysiert.

Für die Berechnung der garantierten monatlichen Rente wurden folgende Daten zugrunde gelegt: Die versicherte Person wurde am 01.01.1975 geboren, ist Nichtraucher und hat als Selbstständige(r) ein Jahresbruttoeinkommen von 48.120,00 EUR (Quelle: Statista 2010). Der jährlich eingezahlte Beitrag beträgt 9624,00 EUR. Zusätzliche Einzahlungen wurden nicht mit einkalkuliert. Als Versicherungsbeginn des Einzeltarifs ohne Dynamik, d. h. ohne Beitrags- oder Leistungsanpassung, ist der 01. Oktober 2010 angesetzt, Aufschub- und Beitragszahlzeit sind 30 Jahre. Das heißt, die Person wird mit 65 Jahren am 01. Januar 2040 in Rente gehen.

Soweit möglich, wurde bei der Berechnung keine Rentengarantiezeit, keine abgekürzte Zahlungsdauer und keine Todesfallleistung in der Ansparphase ausgewählt.