(openPR) Bilanz Q1-Q3/2020 der DIP – Deutsche Immobilien-Partner.

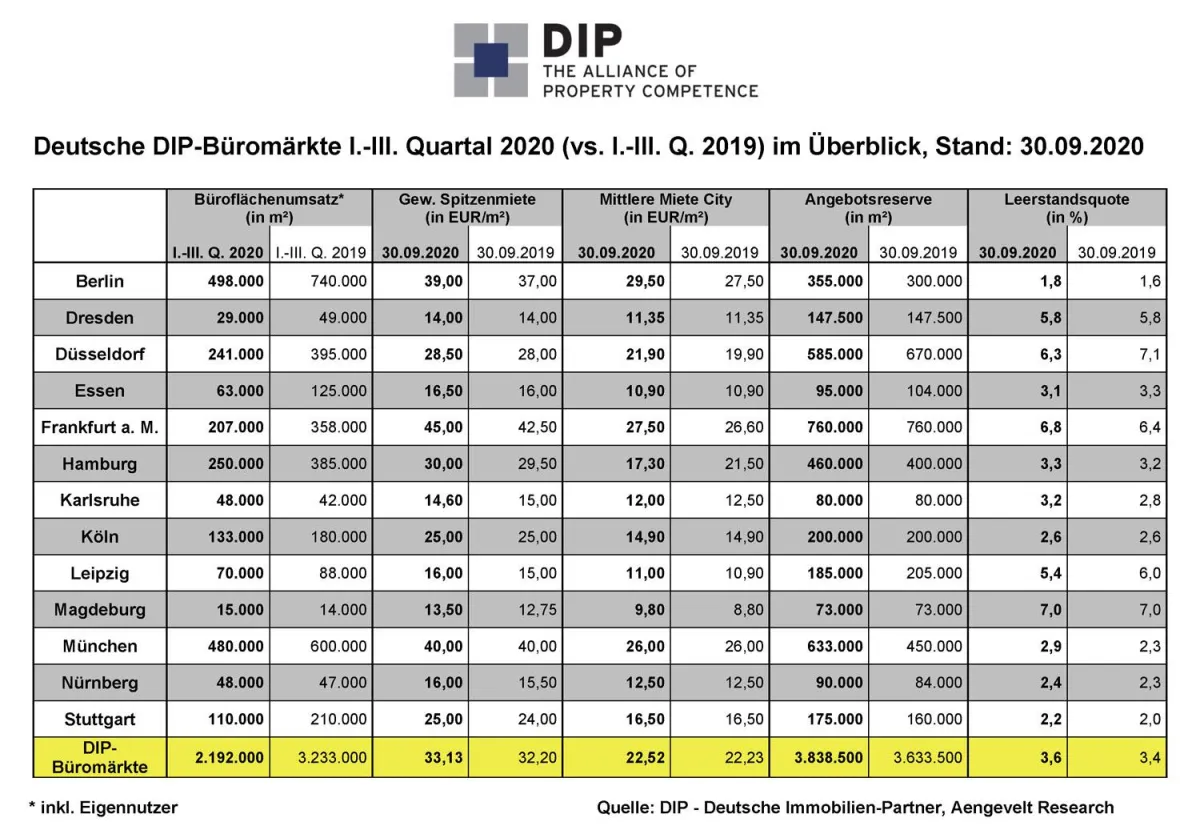

DIP - Deutsche Immobilien-Partner ermöglicht mit der kontinuierlichen und vergleichenden Analyse von 13 deutschen Büromärkten (Berlin, Dresden, Düsseldorf, Essen, Frankfurt a. M., Hamburg, Karlsruhe, Köln, Leipzig, Magdeburg, München, Nürnberg und Stuttgart) Querschnittsvergleiche zwischen den Märkten in Nord- und Süd- bzw. West- und Ostdeutschland und zwischen Städten verschiedener Marktgröße.

Die Analysen von DIP zeigen dabei, dass die Covid-19 Pandemie in Deutschland die Entwicklung der Büromärkte - allerdings in unterschiedlich starker Ausprägung - erfasst hat: Die Gesamtflächenumsätze sinken auf das niedrigste Niveau der letzten elf Jahre. Der Anstieg der Leerstände bleibt aber gering und wirkt sich bislang noch nicht drückend auf die Mietpreise aus:

• Der in den ersten drei Quartalen 2020 kontrahierte Gesamtbüroflächenumsatz (inkl. Eigennutzer) belief sich auf rd. 2,19 Mio. m². Dieser Wert liegt rd. 32% unter dem Ergebnis des Vorjahreszeitraums (3,23 Mio. m²) sowie etwa 14% unter dem langjährigen Mittel (Ø Q1-Q3/2010-2019: 2,55 Mio. m²).

• Der Büroflächenleerstand in den DIP-Märkten hat sich binnen Jahresfrist um rd. 200.000 m² erhöht und liegt aktuell bei rd. 3,8 Mio. m² (Q3/2019: rd. 3,6 Mio. m²). Die Leerstandsquote stieg damit leicht von 3,4% Ende September 2019 auf aktuell weiterhin geringe 3,6%.

• Gleichzeitig ist die durchschnittliche Spitzenmiete in den analysierten deutschen Büromärkten gegenüber dem Vorjahreszeitraum um 0,90 €/m² bzw. knapp 3% auf 33,13 €/m² gestiegen (Ende September 2019: 32,20 €/m²).

Hier können Sie die Übersichtstabelle als lesefreundliche PDF-Datei herunterladen:

https://www.aengevelt.com/fileadmin/PDF-Dokumente/2020-11-06_Uebersichtstabelle_DIP-Bueromaerkte_I-III_Quartal_2020__vs_2019.pdf

Fast alle Märkte mit deutlich schwächeren Büroflächenumsätzen.

• In zehn DIP-Märkten sanken die Flächenumsätze um 20% bis 50%. Die deutlichsten Rückgänge verzeichnet Essen (-50%), gefolgt von Stuttgart (-48%), Frankfurt (-42%), Dresden (-41%), Düsseldorf (-39%), Hamburg (-35%), Berlin (-33%), Köln (-26%), Leipzig (-20%) und München (-20%).

• Gestiegene Flächenumsätze verzeichnen dagegen Magdeburg (+7%), Nürnberg (+2%), Karlsruhe (+14%).

“Big Seven“ geben um ein Drittel nach.

• Auf die “Big Seven“ (Berlin, Düsseldorf, Frankfurt/M., Hamburg, Köln, München, Stuttgart) entfiel ein Büroflächenumsatz von insgesamt rd. 1,92 Mio. m² und somit 33% weniger als im Vorjahreszeitraum (Q1-Q3/2019: 2,87 Mio. m²). Das sind insgesamt rd. 86% der gesamten DIP-Büroflächenumsätze (Q1-Q3/2019: 89%).

• Wie bereits im Vorjahr setzt sich Berlin (498.000 m² = -242.000 m²) vor München (480.000 m² = -120.000 m²) an die Spitze der Büroflächenumsätze, wenn auch denkbar knapp.

• Auf dem dritten Platz landet Hamburg mit rd. 250.000 m² (-135.000 m²).

• Der letztjährige Drittplatzierte Düsseldorf fällt mit 241.000 m² (-154.000 m²) auf den vierten Platz zurück. Danach folgen Frankfurt mit 207.000 m² (-151.000 m²), Köln (133.000 m²; -47.000 m²) und Stuttgart (110.000 m²; -100.000 m²).

Büroflächenumsätze der mittelgroßen DIP-Bürozentren gesunken.

• In den sechs mittelgroßen DIP-Bürozentren war die Entwicklung des Gesamtflächenumsatzes ebenfalls größtenteils rückläufig: Im Vorjahresvergleich sank der Gesamtflächenumsatz in den Städten Dresden, Essen, Leipzig, Magdeburg, Nürnberg und Karlsruhe um ein Viertel auf rd. 273.000 m² (Q1-Q3/2019: 365.000 m²). Der Anteil an dem von DIP erfassten Gesamtumsatz stieg trotzdem auf rd. 14% (Q1-Q3/2019: 11%).

• Anders als in den Big Seven fiel die Entwicklung in den sechs Städten unterschiedlich aus: Während die drei Büromärkte Dresden, Essen und Leipzig z.T. massive Verluste hinnehmen mussten, konnten Karlsruhe, Magdeburg und Nürnberg das Umsatzniveau des Vorjahreszeitraums nicht nur halten, sondern sogar moderat steigern.

• Die deutlichsten Verluste verzeichnet Essen mit einem Büroflächenumsatz von rd. 63.000 m² (Q1-Q3/2019: 125.000 m² = -50%). Dahinter folgen Dresden mit rd. 29.000 m² (Q1-Q3/2019: 49.000 m² = -41%) und Leipzig mit rd. 70.000 m² (Q1-Q3/2019: 88.000 m² = -20%).

• Bei den drei anderen Märkten konnte Karlsruhe mit rd. 48.000 m² ((Q1-Q3/2019: 42.000 m²) am deutlichsten zulegen (+14%). Mit einem Plus um jeweils 1.000 m² fällt das Umsatzwachstum in Magdeburg (15.000 m² = +7%) und Nürnberg (48.000 m² = +2%) geringer aus.

Steigende Büroflächenleerstände.

• Der Gesamtumfang der kurzfristig verfügbaren Büroflächen hat sich innerhalb eines Jahres in den 13 analysierten deutschen Märkten um rd. 200.000 m² von rd. 3,63 Mio. m² Ende September 2019 auf aktuell ca. 3,84 Mio. m² erhöht.

• Hierbei gibt es unterschiedliche Entwicklungen in den Einzelmärkten: Steigende Angebotsreserven analysiert DIP in Berlin, Hamburg, München, Nürnberg und Stuttgart. In Dresden, Frankfurt, Karlsruhe, Köln und Magdeburg ist der Angebotssockel unverändert. In Düsseldorf, Essen und Leipzig hat sich das Flächenangebot sogar weiter reduziert.

• Insgesamt stieg die durchschnittliche Leerstandsquote in den 13 DIP-Büromärkten binnen Jahresfrist leicht von 3,4% auf aktuell rd. 3,6%, ist damit aber weiterhin sehr niedrig.

Spitzenmieten und durchschnittliche City-Mieten verzeichnen moderaten Anstieg.

• Ungeachtet der rückläufigen Flächenumsätze hat die durchschnittliche gewichtete Spitzenmiete innerhalb eines Jahres in den 13 analysierten deutschen DIP-Büromärkten um 2,8% auf rd. 33,13 €/m² Ende September 2020 angezogen (Ende September 2019: 32,20 €/m²). Hier sind vor allem die gestiegenen Spitzenmieten in Berlin (39 €/m² = +5,4%) und Frankfurt (45 €/m² = +5,9%) zu nennen. Frankfurt bleibt damit zudem bundesweiter Mietpreisführer.

• Das mittlere Mietniveau für Büroflächen in Citylagen zog ebenfalls geringfügig um rd. 1,3% bzw. 0,30 €/m² auf rd. 22,52 €/m² an.

DIP - Deutsche Immobilien-Partner

DIP wurde 1988 als Brancheninnovation gegründet und ist als bedeutendster Verbund rechtlich selbständiger Immobilien-Dienstleister seitdem kontinuierlich erweitert worden.

DIP-Partner sind: AENGEVELT IMMOBILIEN GmbH & Co. KG, Aigner Immobilien GmbH, Arnold Hertz Immobilien GmbH & Co. KG, HUST Immobilien GmbH & Co. KG, Immobilien Sollmann + Zagel GmbH, Immobilienvermittlung BW GmbH und Möllerherm Immobilien Inh. A. Möllerherm e. K.

Darüber hinaus ist der DIP-Leistungsumfang sinnvoll um „preferred partner“ erweitert worden. Dabei handelt es sich um: Allianz Handwerker Services GmbH, EBZ Business School GmbH, FRIS, GÖRG Partnerschaft von Rechtsanwälten mbB, Logar & Partner Immobilientreuhand GmbH, Olivier Versicherungen und TÜV Rheinland Industrie Service GmbH.

Mit der praxisbewährten Erweiterung zum Kompetenznetzwerk mit renommierten „klassischen“ Immobiliendienstleistern als DIP-Partnern und Spezialisten aus verschiedenen Service-Organisationen als „preferred partner“ bietet DIP seinen nationalen und internationalen Kunden den „Komplettservice rund um die Immobilie und aus einer Hand“.

Einbruch")