(openPR) Marktumfeld bleibt günstig – Flächenknappheit im CBD

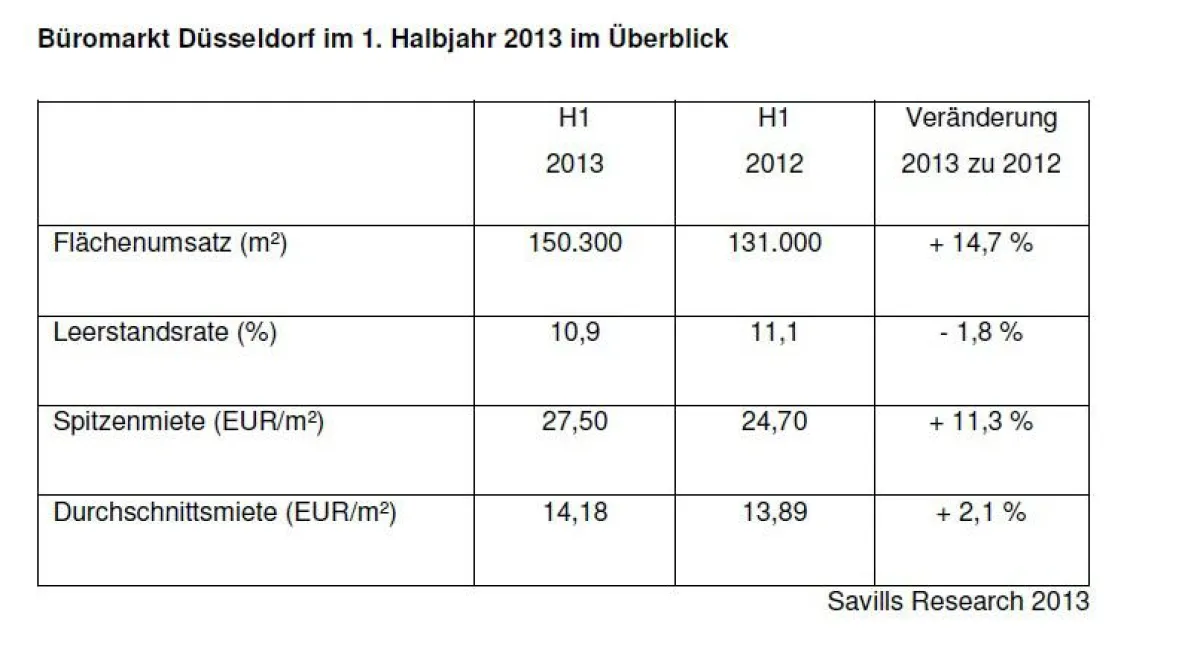

• Büroflächenumsatz in H1-2013 mit 150.300 m² knapp 15 % über Vorjahresniveau

• Spitzenmiete steigt auf Allzeithoch von 27,50 EUR/m², Durchschnittsmiete mit Plus von 2 % auf 14,18 EUR/m²

• Leerstandsquote gibt geringfügig auf 10,9 % nach

Der Düsseldorfer Büromarkt erlebte ein recht umsatzstarkes 2. Quartal. Etwa 77.000 m² Bürofläche fanden in den vergangenen drei Monaten einen neuen Nutzer und damit nochmals etwas mehr als im 1. Quartal. Insgesamt summierte sich der Flächenumsatz im 1. Halbjahr auf 150.300 m², was gegenüber dem entsprechenden Vorjahreszeitraum ein Plus von knapp 15 % bedeutet. „Da sich derzeit noch etwa zwanzig Großgesuche im Markt befinden, rechnen wir mit einem noch höheren Umsatz in der zweiten Jahreshälfte“, so Panajotis Aspiotis, Regional Director und bei Savills verantwortlich für die Niederlassung Düsseldorf. „Für den hiesigen Markt sind das ungewöhnlich viele“, ergänzt er. Für das Gesamtjahr geht Savills daher von einem Umsatz von etwa 320.000 m² aus (2012: 310.000 m²).

Noch stärker als der Flächenumsatz legte im 2. Quartal die Spitzenmiete zu: Aufgrund einiger Projektanmietungen – vor allem im Dreischeibenhaus – stieg sie von ihrem ohnehin schon außergewöhnlich hohen Niveau nochmals auf 27,50 EUR/m² an. Gegenüber dem Vorjahreswert entspricht dies einem Plus von etwa 11 %. Auch das durchschnittliche Mietniveau stieg gegenüber seinem Vorjahreswert an, allerdings deutlich weniger stark. Ende Juni lag die Durchschnittsmiete bei 14,18 EUR/m² und damit gut 2 % über ihrem Vorjahreswert.

Das steigende Mietniveau liegt auch im knapper werdenden Flächenangebot begründet. Zwar stehen insgesamt fast 11 % aller Büroflächen leer, in einzelnen Segmenten fehlt es jedoch an Angebot. Knappheit herrscht vor allem im Bankenviertel, wo kaum noch größere zusammenhängende Flächen leer stehen, sowie im Preissegment um die Marke von 16,00 EUR/m². „Nutzer auf der Suche nach Flächen im mittleren Preissegment finden derzeit kaum Angebot und müssen deshalb auf andere Segmente ausweichen“, erläutert Aspiotis. „Zumeist suchen sie dann nach Flächen in der nächsthöheren Preiskategorie, statt Abstriche bei ihren Ansprüchen an Flächen- und Lagequalität zu machen“, so Aspiotis weiter. Auch dies sei ein Grund für den in den vergangenen Monaten zu beobachtenden Anstieg des Mietpreisniveaus.

Das Umfeld für Projektentwicklungen hat sich demnach weiter verbessert, zumal das Bauvolumen nach wie vor sehr niedrig ist. Im 2. Quartal belief sich das Fertigstellungsvolumen auf lediglich etwa 20.500 m², im 3. Quartal steht kein Projekt zur Fertigstellung an. Insgesamt wird sich das Fertigstellungsvolumen in diesem Jahr auf voraussichtlich etwa 107.000 m² belaufen. An den aktuellen Projekten wie beispielsweise dem Dreischeibenhaus zeigt sich, dass sich spekulative Entwicklungen in guten Lagen lohnen und die Nutzer diese mit hohen Mieten honorieren. Die Bereitschaft, Projekte spekulativ anzugehen, ist deshalb nach wie vor da und im Gegensatz zu anderen Städten steht in Düsseldorf auch Kapital für ihre Realisierung zur Verfügung – entweder von lokalen Investoren oder in Form von Private Equity.

Für den weiteren Jahresverlauf ist mit einem weiterhin günstigen Marktumfeld zu rechnen. Zwar dürfte kaum noch nennenswert Leerstand abgebaut werden, in einzelnen Marktsegmenten bleiben Flächenengpässe jedoch bestehen. Das Mietniveau dürfte weitgehend stabil bleiben, wenngleich die Spitzenmiete ihren Höhepunkt erreicht haben dürfte.