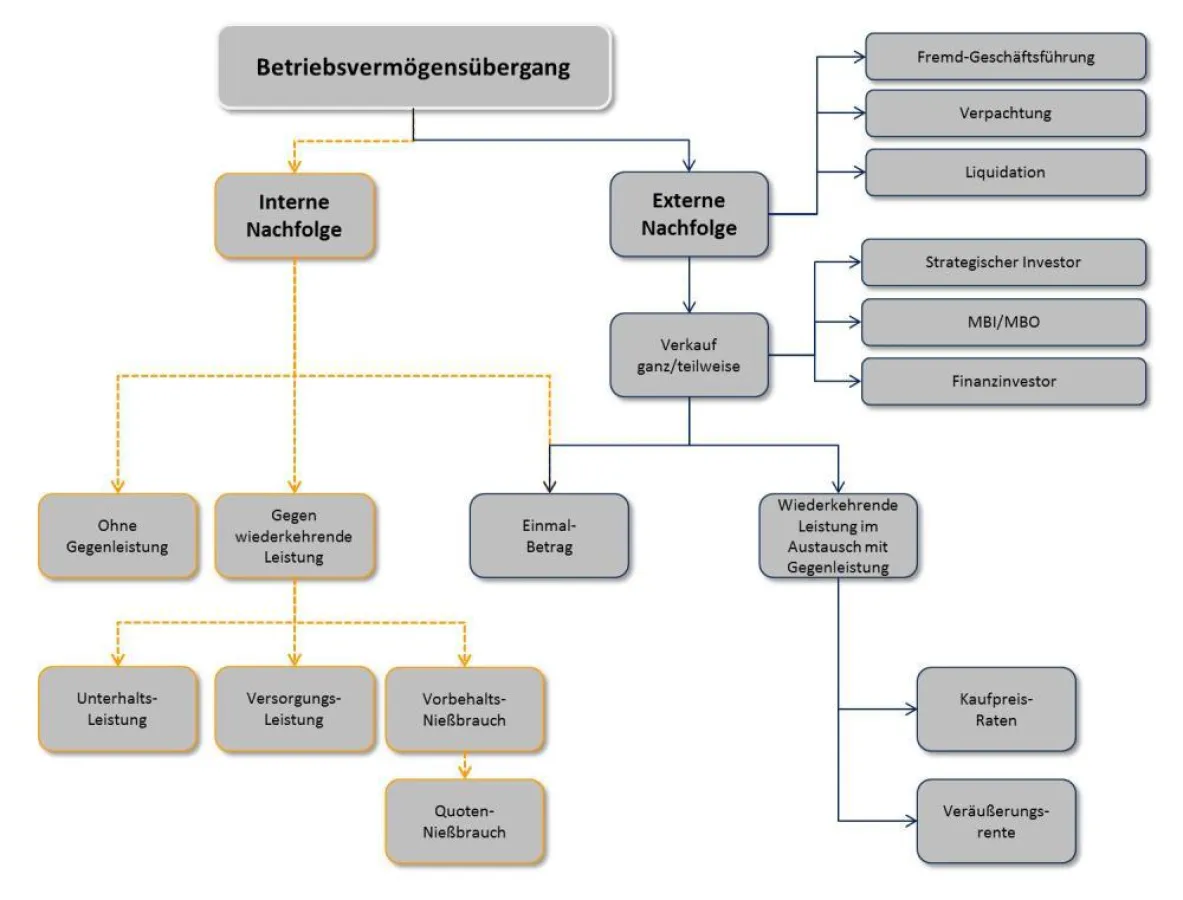

(openPR) Grundsätzlich wird unterschieden zwischen einer familien-internen und einer familien-externen Nachfolge. Das Schaubild zeigt die unterschiedlichen Ausprägungen der beiden Grundmodelle.

Intern

Bei der internen Nachfolge nutzen Sie als Übergeber die Möglichkeit, die Firma in Familienhänden zu belassen und zumeist an den Sohn und/oder die Tochter zu übertragen. Sie einigen sich auf einen Kaufpreis und lassen sich diesen als Einmalbetrag oder gegen eine wiederkehrende Leistung auszahlen.

Aber auch die Veräußerung ohne Gegenleistung ist im Rahmen einer Schenkung möglich. In der Praxis sind häufig Mischformen anzutreffen. Einzelne Werte werden verschenkt, einzelne verkauft, einzelne gegen Rente abgegeben.

Bei dem Punkt der wiederkehrenden Zahlungen erleben wir immer wieder folgendes Problem: Der Unternehmer weiß, welchen Betrag er persönlich jeden Monat zum Leben benötigt. Das ist seine Ausgangslage zur Ermittlung der Pacht oder Kaufpreisrate, die der Nachfolger künftig jeden Monat zu leisten hat. Wenn Sie bisher auch so gedacht haben, dann stellen Sie sich kurz folgende Frage: hätte Ihr Unternehmen eine solche wiederkehrenden Leistungen in den letzten 5 Jahren regelmäßig erbringen können? Das ist nichts anderes als die Prüfung der Kapitaldienstfähigkeit durch die Bank. Prüfen Sie diese Frage ehrlich und auch in Verantwortung für Ihr Kind, den potentiellen Nachfolger. Belasten Sie das Unternehmen mit der Rente übermäßig? Kann das Unternehmen dauerhaft Ihre Rente erwirtschaften?

Generell ist auch bei einer internen Lösung unbedingt zu empfehlen, dass sich der Nachfolger einen eigenen Berater dazu holt. Auch bei einer internen Unternehmensübertragung prallen die unterschiedlichen Interessen von Verkäufer und Käufer aufeinander. Eine überparteiliche Begleitung durch den bisherigen Steuerberater ist systemisch nicht möglich und auch rational nicht ratsam, da dieser in der Regel emotional auf der Seite des abgebenden Unternehmers steht.

Extern

Neben einem vollständigen Verkauf bieten sich noch die grundsätzlichen Möglichkeiten der Fremd-Geschäftsführung, der Verpachtung und der Liquidation an.

Fremd-Geschäftsführung bedeutet, dass Sie einen Dritten mit der Wahrnehmung Ihrer „Management-Interessen“ beauftragen. Diese Vorgehensweise bietet sich insbesondere als Übergangslösung an, wenn Sie zu einem späteren Zeitpunkt die Firma an die Kinder übertragen wollen.

Beim Pacht-Modell übertragen Sie einem Dritten die Nutzungsrechte an Ihrer Firma. Der Pachtvertrag kann ganz individuellen Umfang haben, z.B. könnten Sie nur Fahrzeughandel und –vermietung verpachten, den Service-Bereich aber selber fortführen.

Die bereits eingangs erwähnte Liquidation ist ebenfalls eine Möglichkeit zur Regelung der Unternehmensnachfolge. In diesem Fall wird das Unternehmen planmäßig aufgelöst und der Unternehmer erhält den Firmenwert in Form von Zerschlagungserlösen.

Bei dem Verkauf (ganz oder teilweise) bieten sich grundsätzlich drei Zielgruppen an.

Wenn Ihr Unternehmen eine strategisch heraus gehobene Position im Markt hat, könnte es für einen strategischen Investor interessant werden. Ein strategischer Investor ist eine Person oder ein Unternehmen, das – über das finanzielle Interesse hinaus – einen übergeordneten Nutzen aus der Übernahme Ihres Unternehmens hat. Das könnte z.B. der Fall sein, wenn Ihr Unternehmen alle Marken eines Herstellers in einem sehr wichtigen Geschäftsgebiet professionell repräsentiert und der Hersteller sicher gehen möchte, dass diese Marktpräsenz auch nach einer Nachfolge noch gewährleistet ist.

Wenn Sie Ihr Unternehmen für einen strategischen Investor interessant machen wollen, dann müssen Sie es strategisch aufbauen und führen. Nur wenn Sie dem Investor einen über den finanziellen Nutzen hinausgehenden nachweisbaren Mehrwert stiften, werden Sie für ihn interessant. Unserer Erfahrung nach überschätzen viele KMU ihren strategischen Mehrwert.

Eine noch häufig unterschätzte Vorgehensweise in KMU ist die Veräußerung an Mitarbeiter und/oder Führungskräfte (MBI/MBO = Management-Buy-In oder Management-Buy-Out). Statt an einen fremden Dritten verkaufen Sie hier Ihr Unternehmen an die Ihnen bekannten Mitarbeiter. Der Vorteil ist, dass die Mitarbeiter das Unternehmen und die Kunden kennen und sofort starten können. Der Nachteil ist die häufig geringe Kapitalkraft der Mitarbeiter im Hinblick auf die Finanzierung des Kaufpreises.

Als dritte – zumeist theoretische - Möglichkeit kommt der Verkauf an einen reinen Finanz-Investor in Betracht. Hierfür müssen Sie dem Investor die Aussicht auf eine lukrative Rendite bieten - auch dann, wenn Sie selbst das Unternehmen nicht mehr führen. Für KMU bietet sich diese Möglichkeit eher selten an.

Genau wie bei einer Veräußerung im internen Familien-Bereich haben Sie auch bei einer externen Lösung die Möglichkeit, gegen eine Einmal-Zahlung oder ratierlich zu verkaufen. Ratierlich bedeutet, entweder in Form einer gestundeten Kaufpreiszahlung (Ratenzahlung) oder in Form einer monatlichen Rente. In beiden Fällen tragen Sie als Veräußerer das Risiko, den Kaufpreis vollständig zu erhalten. Hierzu benötigen Sie zusätzliche Absicherungen wie z.B. die Einflussnahme auf das Unternehmen durch eine Beiratstätigkeit, den Erhalt einer privaten Sicherheit des Käufers etc..

Sollte der Verkauf an einen externen Dritten Ihre bevorzugte Lösung sein, dann sollten Sie sich mit folgenden Fragen im Vorfeld beschäftigen:

? Will ich das gesamte Unternehmen verkaufen oder nur teilweise?

? Sind Umstrukturierungen (z.B. Formwechsel, Spaltung) bzw. sonstige „schmückende“ Maßnahmen erforderlich?

? Sind Entscheidungen /Zustimmungen von Dritten einzuholen – sowohl formeller als auch moralischer Art?

? Müssen Dritte für das Vorhaben gewonnen gewerden?

? Wie sieht der vorläufige (interne) Zeit- und Maßnahmenplan aus?

Zum Schluss ist es noch wichtig festzulegen, ob Sie das Unternehmen als solches verkaufen wollen (Share-Deal = Verkauf der Firma mit allen ihr verbundenen Rechten und Pflichten) oder nur die Vermögenswerte (Asset-Deal = Verkauf der mit einer Sache verbundenen Rechte und Pflichten).

Wenn Sie Ihr Unternehmen extern verkaufen sind die formellen Anforderungen an die Offenlegung von Unterlagen ungleich größer als bei einer internen Lösung. Typischerweise wird der Käufer eine Due-Dilligence (Unternehmensbewertung) durchführen wollen. Eine solche Due-Dilligence umfasst die vollständige Offenlegung aller Vermögenswerte, Verträge, Rechte und Pflichten, der Ertragslage der letzten Jahre, der steuerlichen Situation etc.. Der Käufer wird alle diese Positionen bewerten und auf dieser Basis ein Kaufpreis-Angebot abgeben.