(openPR) Rund 11 Millionen m² im Bestand und rund 2 Millionen m² in der Pipeline – an Shopping Center*-Fläche scheint es in Deutschland nicht zu mangeln. Mehr als 100 neue Shopping Center sind aktuell im Gespräch. Die starke Nachfrage nach neuen Flächen wird einerseits durch die Expansionslust der Händler, andererseits durch die Investitionslust der Immobilien-Endanleger angeheizt. Jeder will vom krisenresistenten Deutschland-Kuchen naschen. Droht der Bundesrepublik eine Blase?

Trend: Niedrige Shopping Center-Dichte, hohe Kaufkraft!

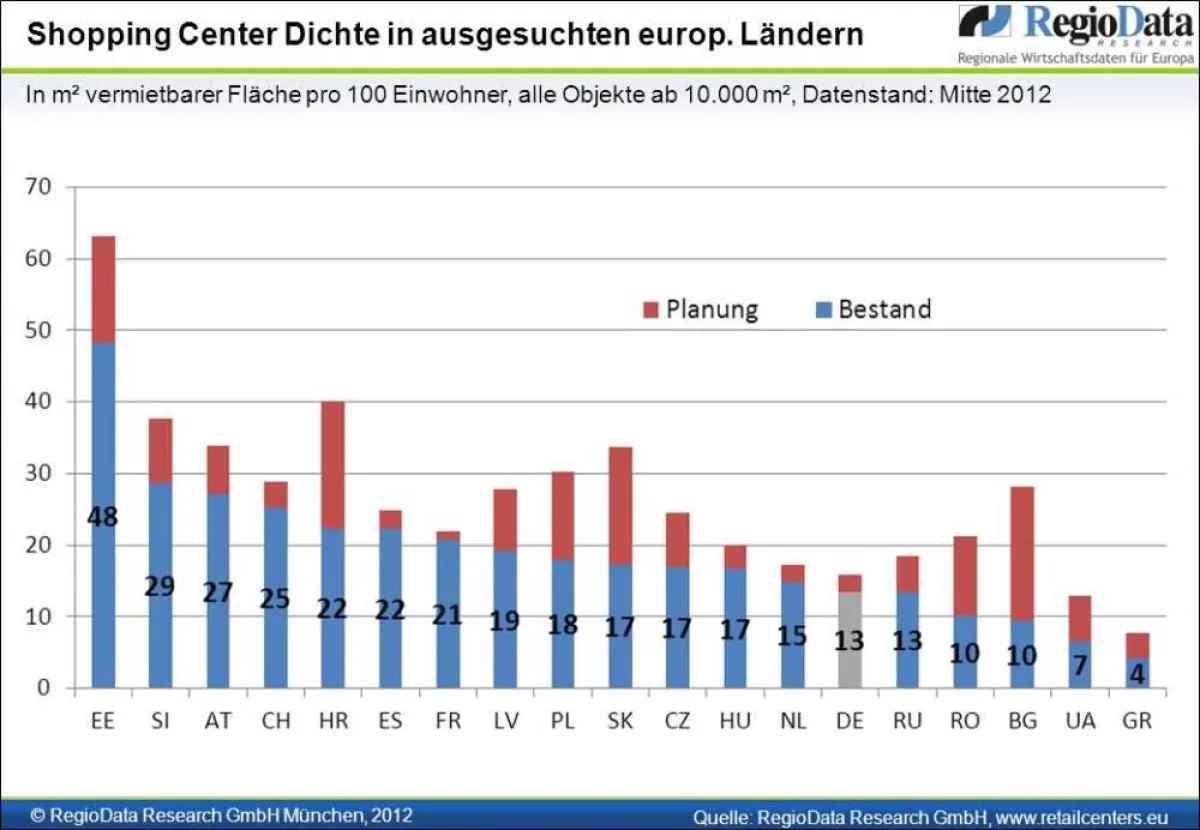

Mit rund 450 bestehenden Objekten ab 10.000 m² vermietbarer Fläche und einer Shopping Center-Dichte von circa 13 m² pro 100 Einwohner scheint es noch viel Platz im deutschen Handelsimmobilienbereich zu geben. Die in Euro-pa dichtesten Märkte erreichen Werte von nahezu 50 m². Für Deutschland sprechen die sehr gute Wirtschaftslage und die hohe Kaufkraft. Was jedoch Investoren beachten müssen: Die Bundesrepublik hat einen hohen Anteil an innerstädtischen gewachsenen Handelsflächen und strenge Raumordnungsgesetze. Dies erschwert den Zuwachs an neuen Flächen.

Trend: Lokale Shopping Center bis 30.000 Quadratmeter dominieren!

76 Prozent der bestehenden Einkaufszentren sind lokale Center mit einer Fläche zwischen 10.000 und 29.999 m². Der große Boom dieser Center fand insbeson-dere in den Neunziger Jahren und in den 2000er Jahren statt. So sind zwischen 1990 und 2012 über 70 Prozent der Center in Deutschland entstanden.

Trend: Neben Deutschland sind Polen, Russland und die Türkei gefragt!

Die meisten bekannten Projekte gibt es aktuell in Polen und in Russland. Hier sind je rund 150 Objekte ab 10.000 m² vermietbarer Fläche im Gespräch. Auch in der Türkei sind mehr als 40 Objekte in dieser Größenklasse in Planung. Polen und die Türkei gelten auf Grund der stabilen wirtschaftlichen Lage als besonders attraktive Investitionsmärkte. Für Russlands Attraktivität spricht insbesondere die Größe des Marktes.

à Wie sicher ist der deutsche Handelsimmobilienmarkt?

Gemessen an der Fläche aller Shopping Center ab 10.000 m² weist Deutschland eine im euro-päischen Vergleich niedrige Shopping Center-Dichte von rund 13 m² pro 100 Einwohner auf. Die zwei anderen deutschsprachigen Märkte Österreich und die Schweiz liegen bei 27 bezie-hungsweise 25 m². Spitzenwerte in Europa erreichen die nordischen Länder Schweden (49 m²) und Estland (48 m²).

Die niedrige Shopping Center Dichte sowie die sensationell guten Wirtschafts- und Konsumen-tenzahlen locken alle möglichen Investoren aus dem Handels- und Handelsimmobilienbereich nach Deutschland. Die Bundesrepublik weist eine stabile Kaufkraft auf hohem Niveau von rund 18.400 Euro pro Kopf auf und konnte im vergangenen Jahr den Einzelhandelsumsatz um 2,3 Prozent steigern. Droht Deutschland auf Grund dieser starken Nachfrage eine Blase?

„Diese Zahlen können täuschen, wenn man die Einzelhandelsstruktur Deutschlands nicht ge-nauer analysiert“, erklärt RegioData-Pressesprecher Mark Ruhsam. Im Unterschied zu den anderen boomenden Shopping Center Märkten Europas, wie etwa Polen, Russland oder der Türkei gibt es in der Bundesrepublik einen weitgehend funktionierenden Innenstadthandel, der nur zu einem geringen Anteil aus Shopping Centern besteht. „Darüber hinaus sind die Raumordnungsgesetze, die über die Entstehung neuer Handelsflächen entscheiden, strenger als in den osteuropäischen Ländern.“

à Lokale Center dominieren im Bestand und in der Planung!

Deutschland zählt aktuell rund 450 Shopping Center ab 10.000 m². Davon sind rund 76 Prozent unter 30.000 m² groß und haben eine lokale Funktion. Die Dominanz dieser Größen-klasse ist auch in den Planungen zu beobachten – fast alle der mehr als 100 Projekte in Deutschland weisen eine Größe zwischen 10.000 und 29.999 m² auf. Auffallend ist, dass sogenannte überregionale Einkaufszentren ab 70.000 m² nicht mehr geplant werden. In dieser Größenklasse gibt es bundesweit knapp über zehn bestehende Objekte. Circa 70 Prozent aller Shopping Center ab 10.000 m² sind zwischen 1990 und 2010 entstanden.

„Zu beobachten ist, wie sehr die Entwicklung neuer Handelsflächen auch mit der wirtschaftli-chen Situation korreliert“, kommentiert Ruhsam. „Ist die Krise im Anmarsch, werden auch weniger Shopping Center finanziert und fertig gestellt.“ So merkt man, dass insbesondere zu Beginn des neuen Jahrtausends sowie 2010 und 2011 die Fertigstellungen drastisch zurückgegangen sind. Aktuell sind rund 100 Projekte für Deutschland mit geplanter Fertigstellung zwischen 2012 und 2016 bekannt. Erfahrungsgemäß werden nicht alle angekündigten Projekte wie angekündigt fertig beziehungsweise werden manche von ihnen überhaupt nie realisiert. „Die Gefahr eines Überangebotes gibt es demnach nicht“, so Ruhsam.

à Polen hoch im Kurs!

Für unser Nachbarland Polen werden aktuell rund 150 Projekte kolportiert. Zwar sind für Russland auch ungefähr so viele Objekte im Gespräch, jedoch ist das Land circa 3,5 Mal größer als Polen. Polen weist aktuell eine Shopping Center-Dichte von rund 18 m² pro 100 Einwohner auf. Würden alle Projekte realisiert werden, so käme das Nachbarland auf nahezu 30 m².

Auch die Türkei zeigt sich für Investoren von ihrer attraktivsten Seite: Die relativ gute Wirt-schaftslage sowie der immense Nachholbedarf in puncto Einzelhandel bei einer sehr niedrigen Shopping Center-Dichte von nur 8 m² pro 100 Einwohner lassen viele Entwicklerherzen höher schlagen. Aktuell sind über 40 Projekte für die Türkei geplant.

Russland weist nach wie vor eine sehr hohe Anzahl an Projekten – rund 150 – allerdings ist dies nicht ausschließlich auf die wirtschaftliche Entwicklung, sondern auch auf die Größe des Landes zurückzuführen. Immerhin gibt es in Russland 14 Millionenstädte inklusive der Metropole Moskau mit über 11,5 Millionen Einwohnern.

*Ein Shopping Center stellt eine Ansammlung von Handels- und Dienstleistungsbetrieben dar, die eine bauliche (alles unter einem Dach) und organisatorische (ein Betreiber/Manager) Einheit bilden.

Berücksichtigt wurden alle Objekte ab 10.000 m² vermietbare Fläche (gross leasable area, GLA) ohne Hypermärkte, Retail Parks und Factory Outlet Center.