(openPR) NAI apollo group untersucht Deutschlands Angebotskauf- und Mietpreise für Wohnimmobilien in 11 Städten nach PLZ

- Stärkster Anstieg der Angebotsmiete mit 8,4 Prozent in Berlin

- Über 10 Prozent Preissteigerung in den untersuchten 5 Top-Städten

- Privatanleger bei Portfoliodeals häufiger Verlierer gegenüber institutionellen Investoren

- 160ig-seitiger „Wohnmarktbericht Deutschland 2011/2012“ downloadbar

- komplettes Städte-Attraktivitäts-Ranking „StAR“ für die Erstbewertung von 114 kreisfreien Städten

Frankfurt, 27. Juli 2012 – Die NAI apollo group hat den deutschen Wohnimmobilienmarkt untersucht und zeigt im neuen 160-Seiten starken „Wohnmarktbericht Deutschland 2011/2012“ (Download unter: www.nai-apollo.de) sämtliche Aspekte auf, die für die aktuelle Situation, die vergangenen Entwicklungen sowie die zukünftigen Erwartungen des Wohnimmobilienmarktes bedeutend sind. Innerhalb des aktuellen Wohnmarktberichts Deutschland 2011/2012 der NAI apollo group sind u. a. elf große Wohnstandorte einer detaillierten Analyse unterzogen worden: Berlin, Dortmund, Dresden, Düsseldorf, Essen, Frankfurt am Main, Hamburg, Köln, Leipzig, München und Stuttgart. Eine wesentliche Neuerung im Vergleich zum Vorjahresreport erfährt der Wohnmarktbericht 2011/2012 mit dem dynamischen Städte-Attraktivitäts-Ranking „StAR“, das Investoren, Bestandshaltern oder auch Eigennutzern ein aktueller und verlässlicher Ratgeber für die Erstbewertung eines Immobilienstandortes sowie dessen Zukunftspotenzial sein wird.

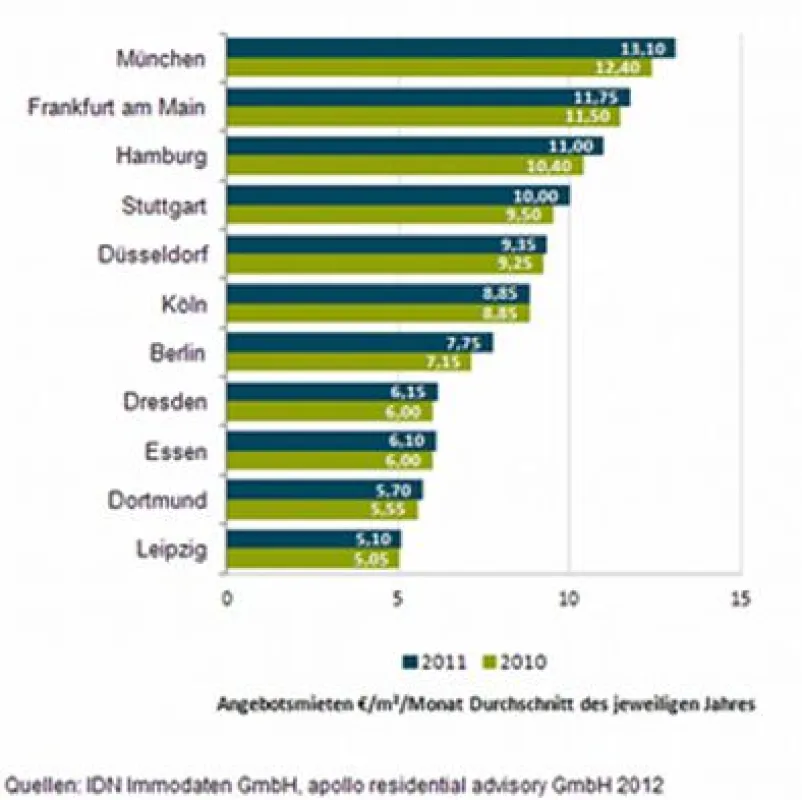

Anstieg der Angebotsmiete in Berlin und Hamburg höher als in München

Die bayerische Landeshauptstadt München stellt sich auf dem Mietwohnungsmarkt mit einer flächengewichteten durchschnittlichen Angebotsmiete von 13,10 Euro/m² nicht nur als der teuerste Wohnungsmarkt der untersuchten Städte in 2011 dar. Darüber hinaus haben hier die aufgerufenen Mieten (+5,6 %) im Vergleich zum Vorjahr deutlich zulegen können. Ein noch stärkerer Anstieg konnte lediglich in Hamburg (+5,8 % auf 11,00 €/m²) sowie in Berlin (+8,4 % auf 7,75 €/m²) verzeichnet werden. Auf München folgt Stuttgart mit einer Veränderung von +5,3 Prozent auf nun 10,00 Euro/m². Im zweitteuersten Markt der untersuchten Städte, Frankfurt am Main (11,75 €/m²), fiel der der Anstieg mit 2,2 Prozent hingegen vergleichsweise moderat aus. Keine Veränderung verzeichnet Köln, wo die aufgerufene Durchschnittsmiete unverändert 8,85 Euro/m² beträgt. In allen weiteren analysierten Städten sind die Angebotsmieten weiter leicht angestiegen (Düsseldorf (+1,1 % auf 9,35 €/m²), Dresden (+2,5 % auf 6,15 €/m²), Leipzig (+1,0 % auf 5,10 €/m²), Essen (+1,7 % auf 6,10 €/m²) und Dortmund (+2,7 % auf 5,70 €/m²).

Der teuerste Teilmarkt wurde mit im Durchschnitt 16,70 Euro/m2 im vergangenen Jahr im Münchener Ortsteil Altstadt-Lehel (PLZ: 80538) identifiziert. Platz 2 belegt der Teilmarkt Schwabing-Freimann (PLZ: 80802) in München (16,40 €/m2), Platz 3 München (PLZ: 80469), Ludwigvorstadt-Isaarvorstadt (16,40 €/m2). „Erst auf Platz 4 folgt mit 16,35 Euro/m² in der Hamburger HafenCity (PLZ: 20457) ein Teilmarkt außerhalb der bayerischen Landeshauptstadt“, so Dr. Konrad Kanzler, Leiter Marktforschung bei der NAI apollo group.

In 5 Top-Städten steigen Angebotspreise für Wohnimmobilien um über 10 Prozent

Nach Analyse der unabhängigen Immobilienberatungsgruppe besetzt München mit einem flächengewichteten durchschnittlichen Angebotskaufpreis für Eigentumswohnungen von 4.300 Euro/m² eindeutig die Spitzenposition im Jahr 2011. Dieser Angebotskaufpreis hat sich damit im Vergleich zum Vorjahr um 12,9 Prozent gesteigert. Eine ähnlich positive Entwicklung vollzogen die Angebotspreise in Hamburg (+10,5 % auf 3.380 €/m²), Frankfurt (+10,5 % auf 3.370 €/m²), Düsseldorf (+10,5 % auf 2.640 €/m²) und Berlin (+11,5 % auf 2.430 €/m²). Bis auf Stuttgart (+6,0 % auf 2.640 €/m²) übersteigt damit bei allen TOP-6-Städten die Steigerungsrate die 10 %-Marke. Während Dresden (1.780 €/m²) mit +9,2 Prozent lediglich knapp an dieser scheitert, fallen die Zuwächse in Köln (+5,2 % auf 2.240 €/m²) und Leipzig (+3,5 % auf 1.460 €/m²) zwar immer noch deutlich positiv, im Vergleich aber eher moderat aus. In Essen (-0,7 % auf 1.420 €/m²) und Dortmund (-0,7 % auf 1.330 €/m²) sind die Preise hingegen nahezu auf Vorjahresniveau stagniert.

„Auf der Ebene der Teilmärkte setzt sich München im Segment der Eigentumswohnungen von den anderen untersuchten Städten noch deutlicher ab als im Segment der Mietwohnungen“, so Kanzler.

So werden alle vorderen Plätze von Münchener Ortsteilen belegt mit dem Spitzenwert von 7.880 Euro/m² in der Postleitzahl 80801 (u. a. Schwabing-West). „Unsere Analyse nach Postleitzahlbereichen hat ergeben, dass es in den räumlichen Teilmärkten zu teilweise erheblichen Miet- und insbesondere Kaufpreissteigerungen gekommen ist. Bei der absoluten Höhe hat München dabei seinen Vorsprung weiter ausgebaut. So ist z.B. im Mietsektor der günstigste Teilmarkt Münchens teurer als die Spitzenlagen in Dresden, Leipzig, Dortmund oder Essen“, erläutert Kanzler.

9,3 Prozent der Wohnportfolioverkäufe entfallen auf Privatinvestoren

Nach Analyse des Transaktionsgeschehens für Wohnportfolios (> 30 Wohneinheiten) stellen deutsche Käufer in der ersten Jahreshälfte 2012 mit einem Anteil von 85,7 Prozent an den Transaktionen bzw. 67,1 Prozent am Gesamtvolumen in Höhe von 6,9 Mrd. Euro die größte Investorengruppe dar. Dennoch spielen auch internationale Investoren weiterhin eine besondere Rolle. Wurden vor der Finanzkrise im Jahr 2007 noch 38,4 Prozent aller Portfoliotransaktionen von ausländischen Investoren getätigt, so sind es im Jahr 2011 noch 19,8 Prozent. Im ersten Halbjahr 2012 ist der Anteil weiter auf 14,3 Prozent gesunken. Dies macht allerdings 32,9 Prozent des Volumens bzw. 29,3 Prozent der gehandelten Wohneinheiten aus.

Unterscheidet man zwischen institutionellen und privaten Investoren entfallen 90,7 Prozent der Portfoliotransaktionsfälle auf institutionelle Investoren (2011: 80,3 %). „Das Interesse Privater hat allerdings nicht abgenommen. Vermögenssicherung, fehlende risikoarme Anlagealternativen, erhöhte Liquidität und langfristige Sicherung der derzeitig niedrigen Zinsen sind weiterhin zentrale Argumente für einen Immobilienkauf“, so Kanzler. Die Gründe für die leichte Bedeutungsabnahme privater Investoren sieht Kanzler stattdessen in einem angewachsenen Wettbewerb um kleinere Portfolios, aus dem Privatanleger häufiger als Verlierer hervorgehen. „Andere Privatinvestoren kaufen nicht immer unter Renditeaspekten, sondern eher einzelne Schmuckstücke”, so Kanzler.

Weitere Informationen u. a. zum Städte-Attraktivitäts-Ranking (StAR), das die gegenwärtigen und zukünftigen Potenziale der 114 kreisfreien Städten untersucht, welche Wohnportfolio-Investments in Deutschland getätigt wurden sowie neueste Informationen zur Angebots- und Nachfragesituation auf dem deutschen Wohnungsmarkt finden Interessierte im neuen „Wohnmarktbericht 2011/2012“ der NAI apollo group.