(openPR) Autor: Christoph Leichtweiß, Ypos-Consulting GmbH

• Worauf Anleger achten müssen, um in Zukunft schlechte von guten geschlossene Fonds zu unterscheiden und warum Gewerbeimmobilienfonds mit Vorsicht zu genießen sind.

• Zeitbombe Tonnagesteuer:

Warum bei notleidenden Schiffsfonds Steuernachzahlungen drohen.

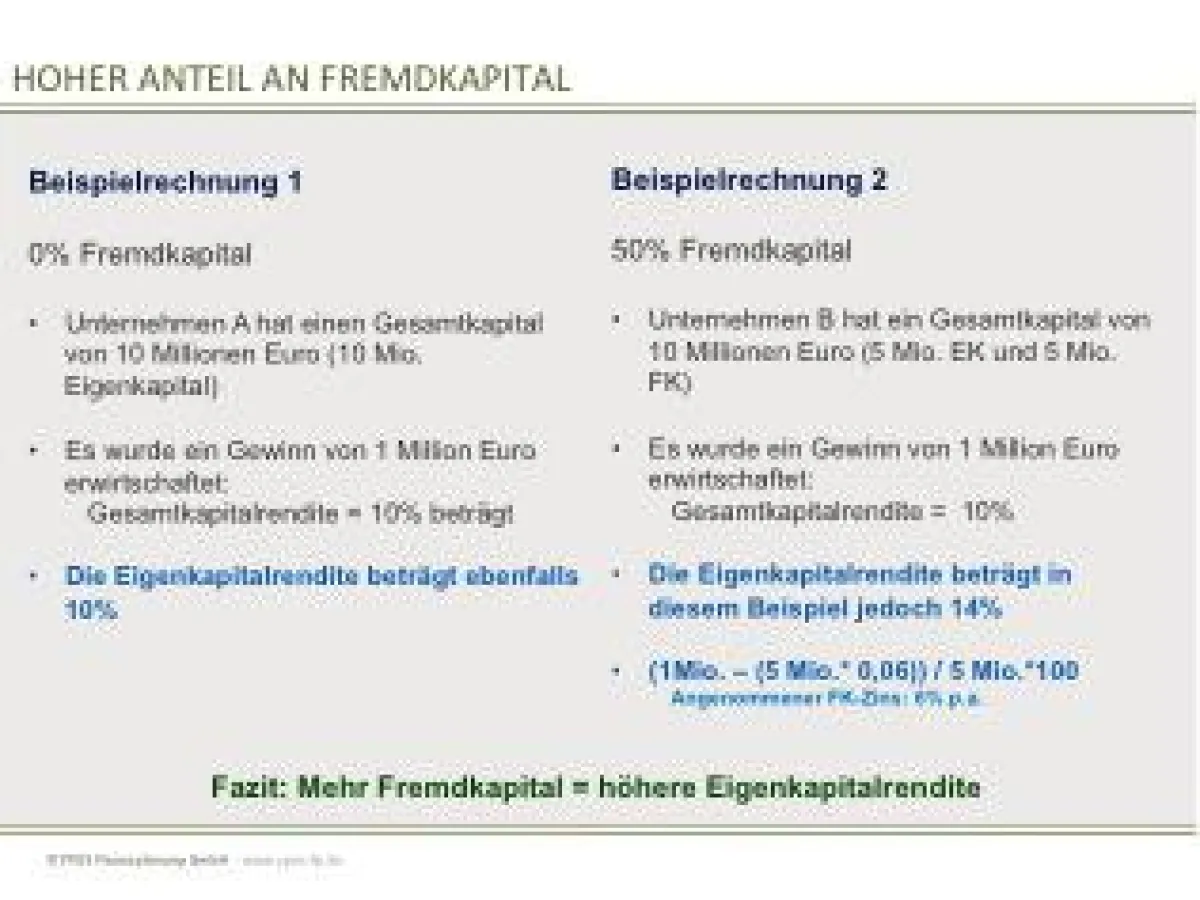

Darmstadt, 12.07.2012 – Unabhängig, ob es nun geschlossene Schiffsfonds, geschlossene Immobilienfonds oder Fonds zur Finanzierung von Windparks sind: Das Konstrukt und die damit verbundenen Probleme und Risiken sind immer dieselben. Entsprechend kann man aus dem Schiffsfonds-Debakel einiges für die Zukunft lernen. Um auch unter erschwerten Rahmenbedingungen eine überdurchschnittliche Rendite ausweisen zu können, griffen die Emittenten hier schließlich zu einer weit verbreiteten Methode: Sie hoben einfach die Fremdkapitalquote an. Bei den geschlossenen Gewerbeimmobilienfonds ist aktuell übrigens eine ganz ähnliche Entwicklung zu beobachten. Auch hier wird das Fremdkapital hochgefahren und der Eigenkapitalanteil entsprechend reduziert.

Damit nicht genug: Zusätzlich wird die Tilgung reduziert, um so die ausweisbare Eigenkapitalrendite noch weiter zu pushen. Der Grund für das Verfahren ist ebenfalls immer gleich. Die am Markt erzielbaren Einnahmen (also Mieten, Charterraten usw.) fallen im Vergleich zu den hohen Anschaffungskosten schlicht zu niedrig aus.

Das zeigt, dass die Rendite geschlossener Fondsanlagen nur begrenzt für die Risikoeinschätzung taugt. Ein „7-Prozenter“ mit geringem Fremdkapitalanteil ist deutlich weniger gefährdet als ein „7-Prozenter“ dessen Rendite mit einem hohen Anteil an Fremdkapital und einer niedrigen Tilgung schön gerechnet wurde. Erschwerend kommt bei dieser Anlageform hinzu, dass es – da die Fondsanteile nicht börsennotiert sind –keine Kursbewegungen gibt, die etwas über die Risikoeinschätzung des Marktes aussagen.

Insofern kann man Anlegern nur den Rat geben: Macht einen großen Bogen um geschlossene Fonds aller Art, deren Fremdkapitalanteil deutlich über 50 Prozent liegt und seht euch die Tilgungsmodalitäten an. Werden hier beispielsweise in den ersten Jahren nur Zinsen an die Kreditgeber gezahlt, ist das ein echtes Warnzeichen.

Steuertrick mit Spätfolgen

Bis 2005 wurden viele geschlossene Schiffsfonds als sogenannte „Kombimodelle“ konstruiert. Das bedeutet, dass die Gewinne und Verluste in den ersten Jahren ganz normale versteuert wurden. Da in dieser Zeit das dem Fonds gehörende Schiff soweit wie steuerlich möglich abgeschrieben wurde, entstanden in der Regel Verluste, die steuerlich absetzbar waren. Nach einigen Jahren wurde dann zur sogenannten „Tonnagebesteuerung“ gewechselt. Hierbei wird nicht mehr der tatsächlich angefallene Gewinn aus der Beteiligung besteuert. Vielmehr wird ein fiktiver Gewinn angenommen, der sich grob danach bemisst, wie groß der Laderaum des Schiffes ist. Der Vorteil für die Anleger: Diese Besteuerungsart ist normalerweise deutlich günstiger – die Steuerlast fällt also niedriger aus.

Das Modell birgt allerdings ein steuerliches Risiko, das vielen Anlegern nicht bekannt ist: Beim Wechsel von der „normalen“ Besteuerung zur Tonnagesteuer wurden Buchwert und der damals aktuelle Marktwert des Schiffes festgelegt. Der Differenzbetrag wird steuerwirksam, sobald das Schiff verkauft wird. Nun wurde der Buchwert in den ersten Jahren meist so stark nach unten gefahren wie steuerrechtlich möglich. Der Marktwert von Containerschiffen war insbesondere im Boomjahr 2008 dagegen relativ hoch. Sollte jetzt einer der damals so beliebten Kombifonds gezwungen sein, sein Schiff / seine Schiffe zu verkaufen, wird der Erlös mit großer Wahrscheinlichkeit deutlich niedriger ausfallen als der einst festgesetzte Verkehrswert. Im schlimmsten Fall reicht der Verkaufspreis nicht einmal aus, um die Steuerschuld zu tilgen. Dann käme auf die Anteilsbesitzer sogar eine Steuernachzahlung zu.