(openPR) Transaktionsvolumen von mehr als 17 Mrd. Euro – Einzelhandel weiter dominierende Nutzungsart

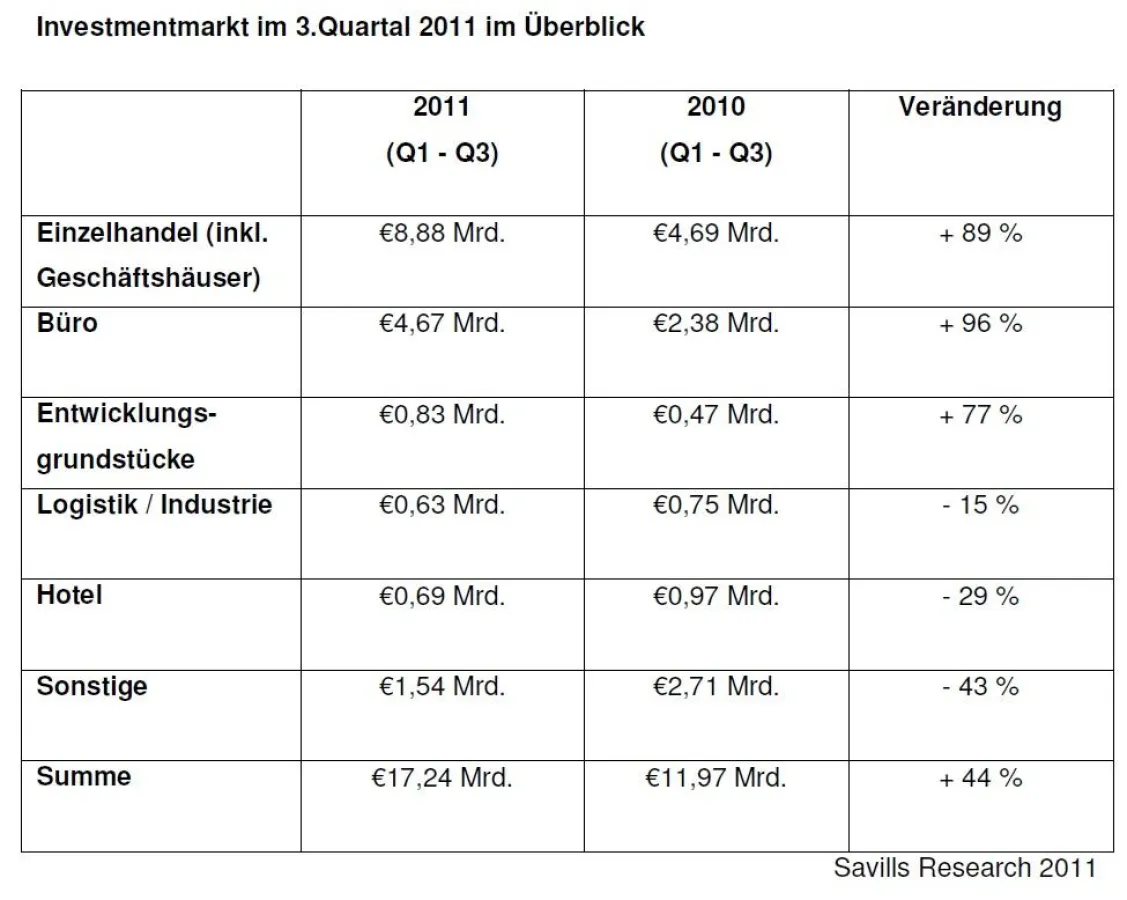

In den ersten neun Monaten des Jahres 2011 wechselten in Deutschland Gewerbeimmobilien im Wert von ca. 17,24 Mrd. Euro den Besitzer. „Das 3. Quartal war mit einem Investitionsvolumen von etwa 6,20 Mrd. Euro das stärkste in diesem Jahr. Wie schon in den vorangegangenen Quartalen dominierte auch in den letzten drei Monaten das Einzelhandelssegment mit einem Anteil von 51 % am gesamten Transaktionsgeschehen“, erläutert Lars-Oliver Breuer, Managing Director Investment und verantwortlich für das Investmentgeschäft für Savills in Deutschland. Von Januar bis September wurde mit €8,88 Mrd. mehr als die Hälfte (52 %) des gesamten Transaktionsvolumens in Einzelhandelsimmobilien investiert. Investments in Büroimmobilien folgten mit einem Anteil von 27 % (€4,67 Mrd.), auf Entwicklungsgrundstücke entfiel ein Anteil von 5 % (€0,83 Mrd.). Damit konnten diese Segmente gegenüber den ersten neun Monaten 2010 zwischen 77 % und 96 % zulegen. Investments in den Hotelmarkt sowie in Logistik- und Industrieobjekte machten jeweils ca. 4 % (€0,69 Mrd. bzw. €0,63 Mrd.) aus, was gegenüber dem Vorjahreszeitraum einen Rückgang von 29 % bzw. 15 % bedeutete. Darüber hinaus entfielen 9 % (€1,54 Mrd.) auf gemischt genutzte Objekte und Spezialimmobilien.

Genau 70 % des gesamten Transaktionsvolumens der ersten drei Quartale entfielen auf Einzeltransaktionen. In Portfolios wurden insgesamt etwa 5,17 Mrd. Euro investiert. Der Anteil deutscher Käufer ist im Vergleich zum 1. Halbjahr wieder leicht auf nun 58 % gesunken. Bei den ausländischen Investoren ragten nordamerikanische Käufer mit einem Anteil von knapp 15 % besonders heraus.

Regional betrachtet dominierte Frankfurt das Investitionsgeschehen unter den Top-5-Standorten mit einem Anteil von rund 15 %, wobei der Verkauf der Greentowers sowie der Skyline Plaza alleine knapp die Hälfte des dortigen Investitionsvolumens ausmachten. Nach Frankfurt folgten Berlin und Hamburg mit jeweils ca. 11 %. München und Düsseldorf erreichten 7 % bzw. 4 % des bundesweiten Investitionsvolumens. Insgesamt entfiel damit knapp die Hälfte (48 %) des Transaktionsvolumens der ersten drei Quartale auf die Top-5-Standorte. Der im 1. Quartal noch vergleichsweise hohe Anteil der Standorte außerhalb der Top-Märkte von über 70 % hat sich damit deutlich verringert.

Eine Prognose für das letzte Quartal und damit das Gesamtjahr ist vor dem Hintergrund der aktuellen wirtschaftlichen Lage und der Unsicherheit an den Finanzmärkten schwierig. „Ein deutlicher Zuwachs gegenüber dem Investmentvolumen des Jahres 2010 von 19,7 Mrd. Euro kann jedoch als sicher gelten“, prognostiziert Breuer, ergänzt aber: „Ob am Ende 22 oder 24 Mrd. Euro erreicht werden, hängt nicht zuletzt davon ab, ob und wie stark sich die derzeitige Verunsicherung an den Finanzmärkten auf die Finanzierungsbedingungen, insbesondere für Immobilientransaktionen abseits der Core-Märkte, auswirkt“.