(openPR) Fast 40 Prozent wissen nicht, wovon sie im Alter leben werden

Umfrage des VZ VermögensZentrum: Was sind die zentralen Überzeugungen zur finanziellen Situation im Ruhestand?

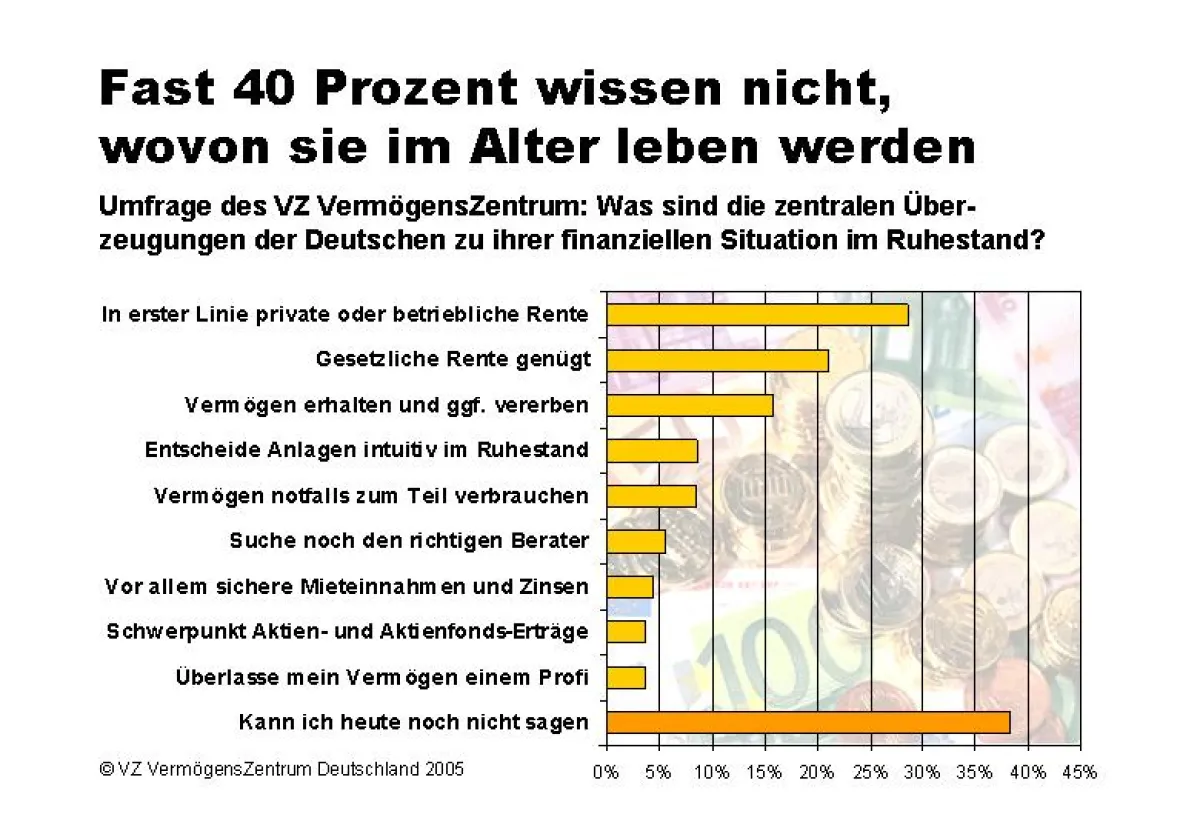

München (09. August 2005) – Die Deutschen werden älter – das ersparte Vermögen muss entsprechend länger reichen. Doch während die Altersvorsorge ein großes Thema ist, können 38,3 Prozent heute noch keine Aussagen über ihre finanzielle Situation im Ruhestand machen. So das Ergebnis einer repräsentativen Umfrage der Ruhestandsberater vom VZ VermögensZentrum in München. Danach ist die private bzw. betriebliche Rente („Leibrente“) mit 28,5 Prozent der Favorit für den Lebensunterhalt. Mehr als jeder Fünfte (21,1%) glaubt, allein von der gesetzlichen Rente leben zu können. Nicht einmal jeder Zehnte hält es für wichtig, auf Mieteinnahmen oder Zinsen (4,5%) sowie Aktien bzw. Aktienfonds (3,7%) zu setzen. Überraschend: Unterschiede zwischen Frauen und Männern gibt es kaum noch.

Die Befragten sollten aus mehreren Aussagen zur finanziellen Situation im Ruhestand die auswählen, denen sie am stärksten zustimmen.

Dabei favorisieren nur 66,3% der Befragten eine der möglichen Einkommensquellen. Dennoch holt sich nicht einmal jeder Zehnte professionellen Rat oder betont, ihn noch holen zu wollen (9,2%).

„Viele steuern unbewusst auf ein finanzielles Loch im Alter zu“, fürchtet Tom Friess, Buchautor („Finanzcoach für den Ruhestand“) und Geschäftsführer des VZ VermögensZentrum, Deutschland-Tochter der größten unabhängigen Vermögensberatung in der Schweiz. Wenn keine regelmäßigen Einnahmen mehr zur Verfügung stünden, werde es umso wichtiger, kurzfristige Liquiditätsengpässe zu verhindern.

Auch im Alter wollen Viele noch sparen

Doch nur 8,5 Prozent der Befragten betonen, notfalls auch einen Teil ihres Vermögens zu verbrauchen, falls die laufenden Einnahmen zum Leben nicht mehr reichen.

Erschwerend hinzukommt, dass mit zunehmendem Alter der Wunsch wächst, das Vermögen zu erhalten und später ggf. zu vererben: Während nur 10,2 Prozent der 20-39-Jährigen so denken, sind es bei den Über-50-Jährigen 23,4 Prozent (Ø 15,8%).

Jüngere Generation sitzt in der „Vorsorglos-Falle“

An die Rente vom Staat glauben nur noch 7,2 Prozent der Unter-40-Jährigen. Und über 70 Prozent der 20-29-Jährigen und immer noch mehr als die Hälfte der 30-39-Jährigen haben gar keine Vorstellung, wovon sie im Alter leben werden.

Aber selbst 27 Prozent der 50-59-Jährigen und noch elf Prozent der Über-60-Jährigen sind ratlos. Das gilt auch für 49,1 Prozent der Arbeiter.

„Wer – gerade bei kleineren Einkommen oder fortgeschrittenem Alter – nichts oder nur wenig zur Seite legt“, mahnt Friess, „muss sich auf erhebliche Einbußen beim Lebensstandard einstellen.“

Selbstständige und Beamte favorisieren im Ruhestand Wertpapiere

Vor allem auf Miet- oder Zinseinkünfte zu setzen, nennen 12,5 Prozent der Selbständigen und 11,8 Prozent der Beamten (Ø 4,5%) als besonders wichtig. Gleiches gilt für Aktien und Aktienfonds als schwerpunktmäßiger Einkommensquelle (10,3% bzw. 14,1%; Ø 3,7%).

„Wer ein Wertpapierdepot hat, ist gut beraten“, betont Friess. Der Sparbedarf für eine Leibrente sei deutlich höher. Sie rechne sich meist nur, wenn man älter als 90 wird.

Außerdem werde im Ruhestand selten das gesamte Vermögen kurzfristig benötigt. Wer den Rest höherrentabel anlege, habe gute Chancen, das verzehrte Vermögen durch Kapitalerträge zu kompensieren.

Die „Vogel-Strauß-Strategie“: Vertagen statt Beraten

Fast jeder Zehnte will seine Anlageentscheidungen im Ruhestand prinzipiell erst treffen, wenn sie anstehen, und dann eher intuitiv (8,6%). Bei den 50-59 Jährigen sind es fast doppelt so viele (15,7%) – am meisten bei den Beamten (17,3%).

Nur 3,6 Prozent der Befragten überlassen bereits heute einem Experten ihre Vermögensverwaltung. Für 5,6 Prozent ist vorrangig, den richtigen Berater noch zu finden. Besonders viele unter den 30-39-Jährigen (10,7%).

„Gerade wenn es eng werden könnte, ist es besonders wichtig, aus dem angelegten Kapital möglichst viel heraus zu holen“, rät Friess. Das gelte für Kapitalerträge genauso wie für die Steuerlast. Der erste Schritt sei eine unabhängige Beratung, die nichts verkaufen möchte. „Unsere Erfahrung ist, dass Acht von Zehn einen echten monetären Vorteil aus der Beratung ziehen“, so das Fazit von Friess.

Repräsentatives Ergebnis für ganz Deutschland

Die Untersuchung wurde von der GfK (Gesellschaft für Konsum-, Markt- und Absatzforschung), Nürnberg, im Auftrag des VZ VermögensZentrum durchgeführt. Sie interviewte im Juli 2.906 Männer und Frauen ab 14 Jahren aus dem gesamten Bundesgebiet.

* * *

Der Abdruck ist frei. Wir bitten um ein Belegexemplar.

* * *

Das VZ VermögensZentrum in München bietet vermögenden Privatpersonen unabhängige Vermögensberatung und -verwaltung. Es verbindet das Wissen von Anlageberatern, Vermögensverwaltern, Versicherungs- und Immobilien-Experten.

Die GmbH ist eine 100%ige Tochter der VZ Holding AG in der Schweiz und verwaltet 1,6 Mrd. Euro Assets under Management. Das VZ verkauft keine eigenen Finanzprodukte und ist kein Produktvermittler. Es finanziert sich ausschließlich aus Beratungshonoraren und Vermögensverwaltungs-Gebühren.

Die Geschäftsführer Tom Friess und Michael Huber sind Autoren der Ratgeber-Bestseller „Finanzcoach für Spitzenverdiener“ und „Finanzcoach für den Ruhestand“. Letzteres ist im Mai 2005 in 2. aktualisierter und erweiterter Auflage erschienen. Beide geben regelmäßig Interviews in Wirtschaftsmedien sowie Hörfunk und Fernsehen.

* * *

Bibliographische Angaben:

Tom Friess, Michael Huber: Finanzcoach für den Ruhestand. 2. akt. und erw. Aufl. 391 Seiten, zahlr. Tab. und Checkl. Verlag Redline Wirtschaft, Mai 2005. 28,90 Euro.

Tom Friess, Michael Huber: Finanzcoach für Spitzenverdiener. 1. Auflage. 348 S., zahlr. Tab. und Checkl. Verlag Redline Wirtschaft, 2003. 24,90 Euro.

* * *

Ansprechpartner für die Medien: