(openPR) Die Überschuldung von Privatpersonen hat in der Region Bonn/Rhein-Sieg-Kreis/Euskirchen erstmals seit 2007 wieder zugenommen. Konkret bedeutet dies: In den genannten Regionen sind über 83.000 Verbraucher über 18 Jahren überschuldet. Überschuldung liegt dann vor, wenn der Schuldner die Summe seiner fälligen Zahlungsverpflichtungen auch in absehbarer Zeit nicht begleichen kann und ihm zur Deckung seines Lebensunterhaltes weder Vermögen noch Kreditmöglichkeiten zur Verfügung stehen. Oder kurz: Die fälligen Gesamtausgaben sind höher als die Einnahmen.

Mit Hilfe der Schuldnerquoten, das heißt dem Anteil der Personen mit Negativmerkmalen im Verhältnis zu allen Personen ab 18 Jahren, stellt Creditreform Bonn bereits im achten Jahr die Entwicklung der Überschuldung von Verbrauchern in unserer Region dar. Die Analyse wurde auf Basis des Daten- und Kartenmaterials der Creditreform Tochterfirmen CEG Creditreform Consumer GmbH und microm Micromarketing-Systeme und Consult GmbH (beide Neuss) erstellt.

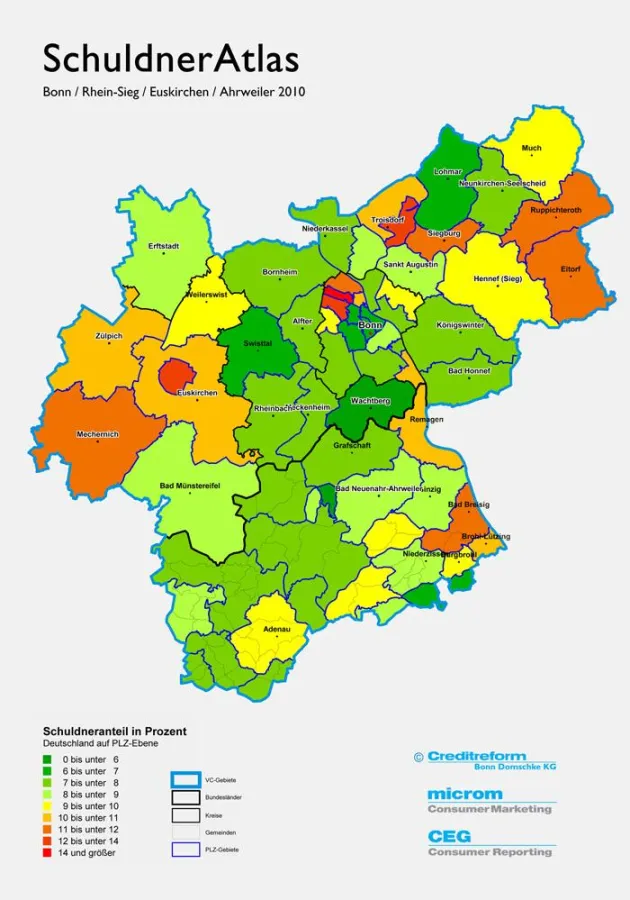

Region Bonn – Rhein-Sieg – Euskirchen – Ahrweiler im Detail

In der Region ist Euskirchen weiterhin mit einer Schuldnerquote von 10,57% negativer Spitzenreiter. Gefolgt von der Stadt Bonn mit 9,18% und dem Rhein-Sieg-Kreis mit 8,71%.

Doch die gute Nachricht ist: Alle Werte liegen noch unter dem NRW-Durchschnitt von 10,88% und weit unter den Quoten von Köln (11,75%), Koblenz (11,86%) und Düsseldorf (12,34%).

Bundesweit beträgt die Schuldnerquote in diesem Jahr 9,50%. Das heißt, mit Ausnahme der Stadt Euskirchen liegt unsere Region mit den aktuellen Quoten auch weiterhin unter dem Bundesdurchschnitt.

In konkreten Zahlen bedeuten die aktuellen Quoten: In Bonn waren zum Stichtag 1. Oktober 24.291 Personen über 18 Jahren überschuldet, im Rhein-Sieg-Kreis 42.251 und in Euskirchen 16.528 Personen.

„Dank der guten Infrastruktur, dem stark ausgeprägten Mittelstand, den bundesweiten Konjunkturprogrammen und der Kurzarbeiterregelung haben die Verbraucher in unserer Region die Wirtschaftskrise relativ gut überstanden“, fasst Richard Andreas Domschke, Geschäftsführer der Creditreform Bonn die Entwicklung in Bonn/Rhein-Sieg/Euskirchen zusammen.

Betrachtet man die Schuldnerquote kleinräumiger auf der Ebene der fünfstelligen Postleitzahlengebiete lässt sich eine deutliche Differenzierung erkennen:

In Bonn ist weiterhin die PLZ 53119 (d.h. vor allem Tannenbusch) mit 17,53% negativer Spitzenreiter. Über dem Bundesdurchschnitt liegen auch die Bonner PLZ 53121 (Dransdorf, Endenich, Tannenbusch) mit 12,72%, 53117 (Auerberg, Buschdorf, Graurheindorf, Nordstadt) mit 11,84%, 53179 (Mehlem, Lannesdorf) mit 10,9%, 53111 (Zentrum) mit 10,82% und 53123 (Hardtberg, Duisdorf, Lessenich, Meßdorf) mit 9,8%.

Die geringste Schuldnerquote hat in diesem Jahr erstmals die PLZ 53127 (Venusberg, Ippendorf, Lengsdorf), in der 6,19% der erwachsenen Bevölkerung überschuldet sind. Diesem Bonner Gebiet ist es wie den PLZ-Bezirken 53113 (Gronau) mit 6,55% und 53173 (Godesberg-Villenviertel) mit 7,92% gelungen, die Schuldnerquoten entgegen dem Bundestrend zu senken.

Im Rhein-Sieg-Kreis sind weiterhin Wachtberg mit 5,85%, Swisttal mit 6,44% und Lohmar mit 6,89% Spitzenreiter auf der positiven Seite der Überschuldungsskala. Am stärksten gestiegen ist die Quote um 0,7% im Gebiet 53919 Weilerswist, das heute eine Quote von 9,96% vorweist. Die Troisdorfer PLZ 53840 weist mit 12,2% weiterhin die höchste Schuldnerquote im Rhein-Sieg-Kreis auf. Platz 2 und 3 auf der negativen Seite haben weiterhin die PLZ 53783 Eitorf mit 11,98% und 53809 Ruppichteroth mit 11,76%.

Im Rhein-Sieg-Kreis ist es im vergangenen Jahr nur in einem Gebiet gelungen, die Schuldnerquoten zu senken: 53347 Alfter mit 7,18%.

Die Stadt Euskirchen ist mit einer Quote von 10,57% weiterhin Schlusslicht in der Region.

Bundesweite Trends, Ergebniseinordnung und Ausblick

6,49 Millionen Deutsche über 18 Jahre sind zum Stichtag 1. Oktober überschuldet und weisen damit nachhaltige Zahlungsstörungen auf (2009: 6,19 Millionen Personen). Für die Bundesrepublik Deutschland ermittelt sich so eine Schuldnerquote von 9,50% (2009: 9,09%).

Trotz des historischen Wirtschaftseinbruchs im vergangenen Jahr ist die Zahl der überschuldeten Verbraucher nicht so stark gestiegen wie befürchtet. Und doch ist die im Vergleich zum Vorjahr erhöhte Schuldnerquote auch Ausdruck der zeitweisen Verschlechterung des Arbeitsmarktes infolge der Rezession. Denn immer noch gilt der Verlust des Arbeitsplatzes als Hauptauslöser für Überschuldung. Zum Zweiten lassen die gestiegenen finanziellen Belastungen der Verbraucher – etwa für Gesundheit und Altersvorsorge sowie für Miete und Nebenkosten – weniger Spielraum, um bestehende Kreditverpflichtungen erfüllen zu können. Daher ist in den kommenden zwei Jahren ist nicht mit einem Rückgang der Verbraucherüberschuldung zu rechnen.