(openPR) Im folgenden ein Auszug der Ereignisse der vergangenen Wochen:

Bis Dienstag, den 06. Januar kam es an den Börsen zu einer kleinen, verlängerten Weihnachts-Rallye. Die Indizes weltweit zeigten sich trotz anhaltender negativer Nachrichten freundlich.

Generell konnte eine Beruhigung der Märkte in den vergangenen Wochen festgestellt werden und dies trotz bemerkenswert schlechter Daten und Nachrichten. Ein Gradmesser hierfür ist u.a. der oft zitierte VIX (Volatility) Index, welcher von seinen Hochs im November (80.9) auf 39.6 am Freitag, den 2. Januar 2009 zurückgekommen ist. Ebenfalls normalisiert hat sich die Intraday - Schwankungsbreite des Dow Jones Industrial Average. Im Dezember belief sich die durchschnittliche Schwankung auf ca. 300 Punkte, im November waren es ca. 430 Punkte und im Oktober immerhin 590 Punkte.

Im Jahr 2008 verlor der Dow Jones Industrial Average 4.009,27 Punkte, bzw. 30,74%. Der DAX® Index verlor im gleichen Zeitraum 2.976,04 Punkte, bzw. 37,44%.

Die Wirtschaftsdaten aus den USA waren weiterhin schlecht, erwähnenswert auch der noch schlechter als erwartet ausgefallene ISM Mfg Index (32.4 im Dezember) und das Consumer Confidence, welches mit einem Wert von 38 ein historisches Tief markiert.

Der düstere wirtschaftliche Ausblick wurde am Dienstag (06. Januar 2009) Abend auch von der Fed (im Rahmen des Erscheinens der „FOMC Minutes“) bestätigt.

Die Factory Orders, also das Dollarvolumen neuer Industrieaufträge für lang- und kurzlebige Wirtschaftsgüter war mit -4,6% (Prognose: -2,0%) deutlich schlechter als erwartet.

Der Geschäftsklimaindex ISM Services war zwar mit 40,6 geringfügig besser als erwartet (37,0), bewegt sich aber weiterhin in der Nähe des Allzeit-Tiefs.

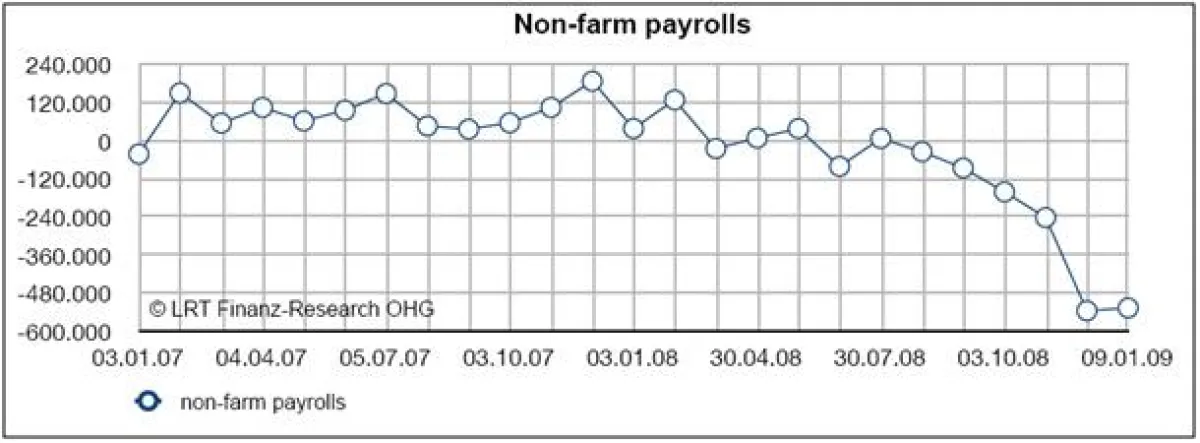

Am Freitag, den 09. Januar wurde der Arbeitsmarktbericht veröffentlicht. Im Dezember gingen 524.000 Jobs verloren, der größte monatliche Rückgang seit 1974. Insgesamt gingen im Jahr 2008 2,6 Millionen Jobs verloren. Die Arbeitslosenquote stieg auf 7,2%.

Der Ölpreis befindet sich trotz Gasstreit und Krieg in Nahost weiter stark unter Druck.

Die sog. Non-farm payrolls (s. Grafik) geben einen Überblick über die Anzahl der neugeschaffenen, bzw. abgebauten Stellen außerhalb der Landwirtschaft. Der Trend ist klar erkennbar und wird sich aller Voraussicht nach weiter fortsetzen, ehe es besser wird. In Betracht zu ziehen sind jedoch saisonale Schwankungen.

Weitere Informationen unter www.lrt-finanzresearch.de

Copyright (c) LRT Finanz-Research OHG