(openPR) Die Roadmap zur e-Rechnung

oder:

Es wird nicht so heiß gegessen, wie es gekocht wird

Königstein im Taunus

17.01.2025

Regulierungen ohne Ende – wer trägt die Kosten und welchen Zweck erfüllen sie? Diese Fragen stellen sich viele Unternehmer angesichts ständig neuer Anforderungen.

Der Hintergrund

Seit 2011 erkennt der Fiskus elektronische Rechnungen im .pdf Format an. Dies war ein wichtiger Schritt zur Kostenreduktion und zur Vereinfachung der Prozesse. Zum 18.04.2020 wurde die Pflicht zur elektronischen Rechnung für den Geschäftsverkehr mit den Behörden (B2G) eingeführt.

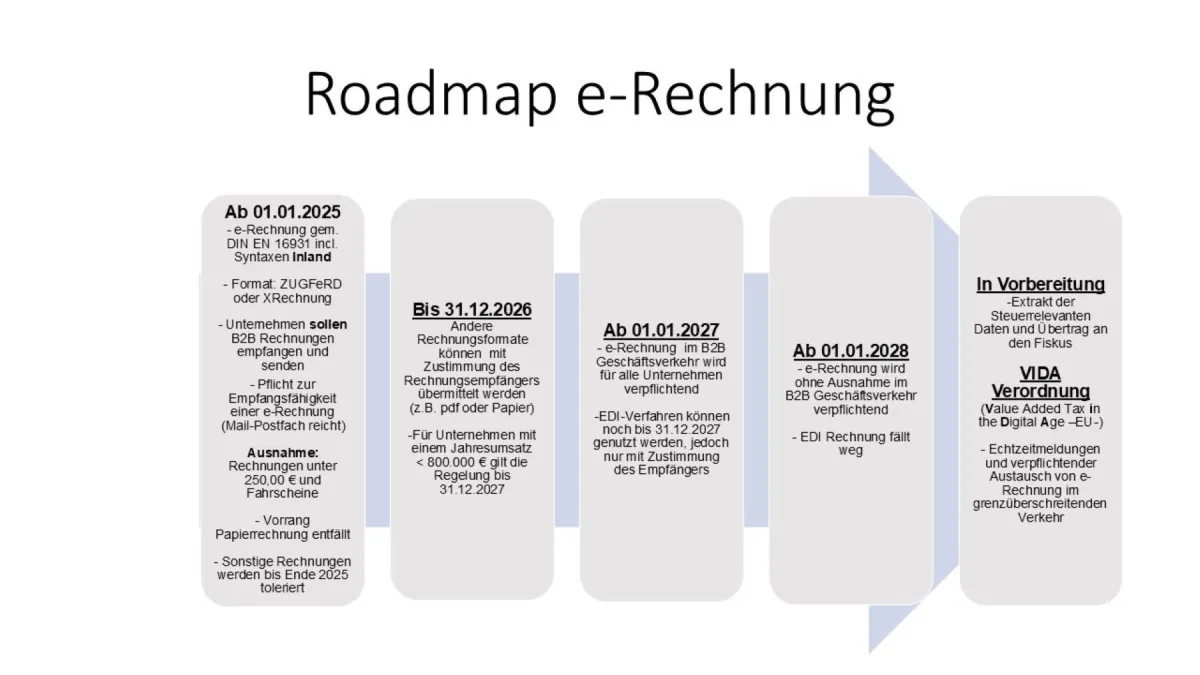

Nunmehr gilt seit 1.1.2025 die stufenweise Verpflichtung zum Empfang und Senden von inländischen e-Rechnungen für alle Unternehmen, geregelt durch das Wachstumschancengesetz. Details entnehmen Sie bitte der nachstehenden Roadmap.

Erst ab 01.01.2028 wird die e-Rechnung ohne Ausnahme im B2B Geschäftsverkehr verpflichtend. Mit der VIDA-Verordnung möchte der Fiskus mehr Kontrollmöglichkeiten haben und zusätzlich im grenzüberschreitenden Geschäftsverkehr ein verpflichtendes Reporting aufbauen. Details sind dazu in Vorbereitung.

Hier der Link zum Schreiben des BMF: https://www.bundesfinanzministerium.de/Content/DE/Downloads/BMF_Schreiben/Steuerarten/Umsatzsteuer/2024-10-15-einfuehrung-e-rechnung.pdf?__blob=publicationFile&v=4

Die Formate

Als Formate sind beispielsweise „ZUGFerD“ oder „X-Rechnung“ explizit im Schreiben des BMF aufgeführt, jedoch sind auch Auslandsformate wie z.B. das Französische „Factor-X“ oder das „PEPPOL-BIS“ Billing Format zulässig. PEPPOL (Pan-European Public Procurement OnLine) ist ein grenzüberschreitendes Netz für die elektronische Beschaffung. Entscheidend ist, dass die Maßgaben der Richtline 2014/55/EU vom 16. April 2014 erfüllt werden. Die vorstehende Richtlinie wurde mit der europäischen Normenreihe DIN EN 16931 technisch umgesetzt worden. Ziel ist die maschinelle Verarbeitung der Rechnungsdaten. Keine Aufregung: Die neuen Formate können mit einem „XML-Viewer“ für Mitarbeiter visualisiert werden. Damit wird der bestehende, reguläre Prozess nicht unterbrochen.

Warum ist es wichtig?

Mit der verpflichtenden Einführung der e-Rechnung gehen Änderungen in den Warenwirtschafts- systemen und der Buchhaltung einher. Damit sind Chancen, aber auch Risiken verbunden.

Das ist jetzt zu tun

Stimmen Sie sich mit allen Lieferanten und Kunden ab. Vereinbaren Sie, ob und wenn ja, welche Übergangsregeln Sie seit dem 1.1.2025 anwenden können oder wollen.

Überprüfen Sie, ob Ihre Warenwirtschafts- und Buchhaltungssysteme den neuen Anforderungen entsprechen (z.B. durch Updates).

Wenn noch nicht erfolgt, setzen Sie ein Projekt auf, um die Umsetzung reibungslos durchzuführen. Passen Sie Ihre Prozesse an. Berücksichtigen Sie die für Ihr Unternehmen geltende Timeline aus der o.g. Grafik.

Machen Sie Chancen und Risiken sichtbar

Chancen:

Wir kennen aus unseren B2B Projekten mögliche Kostenersparnisse im mittleren 2- stelligen Prozentsatz mit durchgehendem elektronischem Geschäftsverkehr. Die elektronische Rechnung ist dabei nur ein Baustein.

Konsolidieren Sie Ihre Altdatenbestände steuerkonform und reduzieren Sie damit Haftungsrisken für Vorstände/Geschäftsführer.

Finanzieren Sie das Projekt über die Einsparungen gegen, welche Sie aus der Konsolidierung erzielen.

Packen Sie die Gelegenheit beim Schopf und Digitalisieren Sie Ihre B2B Prozesse komplett mit.

Risiken:

Umstellungen von IT-Systemen und Prozessen bergen immer Risikopotentiale. Diese lassen sich jedoch durch professionelle Planung und Umsetzung leichter bewältigen.

Steuerrelevante Altdaten –z.B. Rechnungen- müssen nach der Abgabenordnung und den GoBD (Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff) entsprechend archiviert sein.

Ganz klar: Ein neues System oder ein Archivsystem muss die lückenlose retrograde Recherchierbarkeit steuerrelevanter Daten über den gesamten Aufbewahrungszeitraum sicherstellen. Für bestimmte Branchen gibt es zusätzliche, regulatorische Anforderungen, welche zu berücksichtigen sind. Optional nutzen Sie einen externen Dienstleister, dies wird vom Fiskus akzeptiert.

Wichtig: Der Steuerpflichtige kann seine Haftung gegenüber dem Fiskus nicht auf den externen Dienstleister übertragen.

Prüfen Sie, ob die Verlagerung der Altdaten in die Cloud mit regelmäßigen Löschroutinen für Sie sinnvoll ist (Betriebsprüfer haben kein Verwertungsverbot. Ein hohes Risiko, falls Sie Daten außerhalb der vorgeschriebenen Fristen aufbewahren). Gleichzeitig reduzieren Sie mit Löschroutinen den CO2-Fußabdruck Ihres Unternehmens.

Sollten Sie den vorherigen Schritt bereits vollzogen haben, prüfen Sie Ihre Kosten. Wir haben in unseren Mandaten festgestellt, dass die Kosten für die Speicherung von Daten zwischen 2,50 € und 6,50 € pro GB bei externen Dienstleistern liegen. Diese Kosten sind heute nicht mehr zeitgemäß.

Revisionssicherheit und Auditierbarkeit

Steuerrelevante Daten müssen ausschließlich und nachweisbar Revisionssicher archiviert werden, Verfahrensdokumentationen sind hierbei vom Fiskus vorgeschrieben. Versionieren Sie zur Vereinfachung die Verfahrensdokumentation. Beziehen Sie Ihre interne Revision ein. Sollten Sie mit Wirtschaftsprüfern an Ihrer Seite arbeiten, stimmen Sie sich zum Thema ab.

Über den Autor

Klaus Schwägerl ist seit 1989 Management Berater und Interim Manager mit Primär-fokus auf die Finanzindustrie. Seine Ansprechpartner sind primär C-Level Exekutives. Als Geschäftsführer der Projektfabrik GmbH hat er mit seinem virtuellen Team von 340 internationalen Experten sowohl Migrationen als auch M&A Mandate erfolgreich umgesetzt und Unternehmen International strategisch beraten.

In den Mandaten stellt sich auch immer die Fragestellung nach Haftungsrisiken der Vorstände, bzw. Geschäftsführer sowie die Sicherstellung der steuerlichen und regulatorischen Compliance. Seine Mandate werden in der Regel von Fachanwälten aus seinem Netzwerk und Wirtschaftsprüfern der Big4 begleitet und auditiert. Er ist außerdem bei Saxumglobal, einem internationalen Netzwerk von Anwälten und Steuerexperten als Head of IT-Services aktiv.

Disclaimer

Weder der Autor noch dessen Unternehmen ist zur steuerlichen oder rechtlichen Beratung befugt. Die Inhalte dieses Artikels basieren auf den umfassenden Mandatserfahrungen des Autors mit seinem Team, sie sind als unverbindliche Empfehlungen zu verstehen.