(openPR) Wer nicht zu den oberen Zehntausend gehört, muss den Traum von der Top-Immobilie nicht gleich begraben. Klar – es sollte alles sehr genau kalkuliert werden, aber KfW, Baukindergeld sowie Niedrigzins sei Dank haben auch Normalverdiener sehr gute Aussichten auf ein immobiles Sahnestück der gehobenen Klasse. Schon mit einem monatlichen Aufwand von durchschnittlich etwa 1.345 Euro für Zins und Tilgung lässt sich einiges bewerkstelligen. Wir haben das einmal für eine vierköpfige Normalverdiener Familie durchgerechnet.

Für Familien ist das eigene Haus mit kleinem Garten nach wie vor auf der Wunschliste ganz oben. Viele mieten sich ein Haus, da sie sich nicht zutrauen, den Eigentumserwerb zu stemmen. Aber gerade in Ballungsräumen wie beispielsweise Hamburg sind auch für die Miete eines Häuschens für eine vierköpfige Familie blitzschnell 1.500 Euro oder mehr im Monat nur fürs Wohnen weg. Da lohnt es sich, über Kauf oder Bau nachzudenken. Eine wichtige Faustformel für die Berechnung, was das Traumhaus kosten darf, lautet: Die monatliche Immobilien-Finanzierungsrate sollte 35 bis 45 Prozent des Haushaltsnettoeinkommens nicht übersteigen.

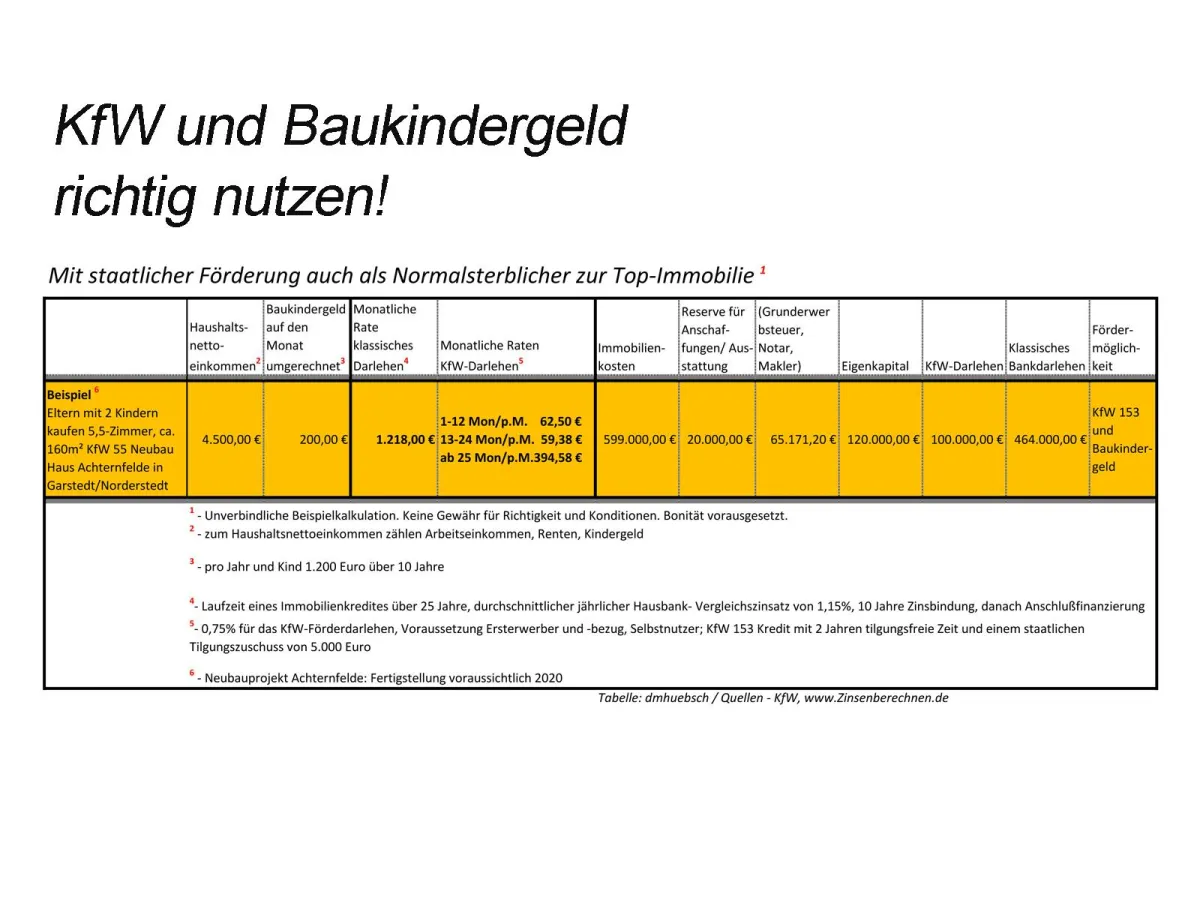

Machbarkeitsrechnung für das KfW 55 Traumhaus

Eine vierköpfige Familie mit einem Haushaltsnettoeinkommen ab 4.500 Euro kann theoretisch insgesamt etwa 700.000 Euro für ein neues Eigenheim ausgeben. Die Neubau-Immobilie in unserem Rechenbeispiel kostet 599.000 Euro. Übrigens: Auch im begehrten Hamburger Umfeld gibt es dafür schon sehr hochwertige Neubau-Eigenheime. Das Projekt Achternfelde, www.achternfelde.de macht es vor. Etwa ein halbe Stunde von der Hamburger City entfernt warten 25 KfW 55 Reihenhäuser, jeweils ab etwa 160m² Wohnfläche, verteilt auf 5,5 Zimmer mit praktischen, modernen Grundrissen, hohen Decken und bodentiefen Fenstern, die alles noch großzügiger wirken lassen auf ihre neuen Eigentümer. Aber zurück zu unserer Rechnung.

Eigenkapitalanteil weniger als 20 Prozent

Für eine solide, auf insgesamt 25 Jahre ausgerichtete, Finanzierung sind 120.000 Euro Eigenkapital eine solide Basis. Für Anschaffungen wie die neue Einbauküche, ein paar Extras hier und da oder für den Garten sollten etwa 20.000 Euro beiseitegelegt werden. Zusammen mit den Erwerbsnebenkosen für die notarielle Beurkundung von 2 Prozent, der Schleswig Holsteinischen Grunderwerbsteuer in Höhe von 6,5 Prozent und 2,38 Prozent Maklergebühr kommen bei unserer Rechnung insgesamt 684.171,20 Euro zusammen, die finanziert werden wollen. Die Finanzierung setzt sich zusammen aus den erwähnten 120.000 Euro Eigenkapital, einem KfW Darlehen von 100.000 Euro und einem klassischen Bankdarlehen über 464.000 Euro.

Volle Ausnutzung staatlicher Zuschüsse

Das KfW Darlehen kostet aktuell (August 2019) 0,75 Prozent Sollzins. Bei einer Zinsbindung von 10 Jahren, 2 tilgungsfreien Anlaufjahren und einem staatlichen Tilgungszuschuss von 5.000 Euro sind die ersten 12 Monate nur Zinsen mit 62,50 Euro je Monat zu zahlen, anschließend ein Jahr lang monatlich 59,38 Euro und ab dem 25 Monat sind Zinsen nebst Tilgung fällig mit monatlich 394,58 Euro. Der anfängliche Tilgungssatz beträgt bei diesem Rechenmodell 4,23 Prozent, der jährliche Effektivzins liegt bei 0,34 Prozent.

Das klassische Bankdarlehen haben wir mit einem durchschnittlichen Jahressollzins von 1,150 Prozent kalkuliert. Bei einer 10 jährigen Zinsbindung und anfänglicher Tilgung von 2 Prozent beträgt die monatliche Hypothekendarlehen-Rückzahlung 1.218 Euro.

Schmankerl Baukindergeld

Wenn nun nach Einzug fristgerecht der Antrag zum Baukindergeld eingereicht und bewilligt ist, gibt Vater Staat 10 Jahre lang pro Monat und Kind 100 Euro dazu. Bei unserer vierköpfigen Familie heißt dies in Summe weitere 24.000 Euro, die das Traumhaus ermöglichen.

Im Ergebnis zahlt also unsere Familie in den ersten 12 Monaten monatlich 1.280,50 Euro Abtrag für ihr neues Traumhaus. Danach sind weitere 12 Monate jeweils 1.277,38 Euro fällig. Ab dem 25. Monat kommt die KfW-Tilgung hinzu, so dass 96 Monate lang 1.612,58 Euro pro Monat gezahlt werden müssen. Nach 10 Jahre haben die stolzen Eigenheimbesitzer insgesamt 185.502,24 Euro gezahlt. Mit Hilfe des Baukindergeldes haben sie ihre Eigenleistung ganz nebenbei um 24.000 Euro, auf dann nur noch 161.502,24 Euro, reduziert. Unterm Strich haben sie somit für ihr neues Haus im Monatsdurchschnitt der ersten 10 Jahre etwa 1.345 Euro pro Monat ausgegeben.

Fazit: Eigentum Erwerb lohnt sich, ist auch für Normalverdiener attraktiv, erreichbar und im Vergleich zu Mietkosten, gerade in Ballungszentren, eine echte Alternative.

Weitere Informationen: www.achternfelde.de und Philipp Latz 040 / 44 40 01