(openPR) Großvermietungen blieben aus, kleinteiliges Segment umso lebhafter

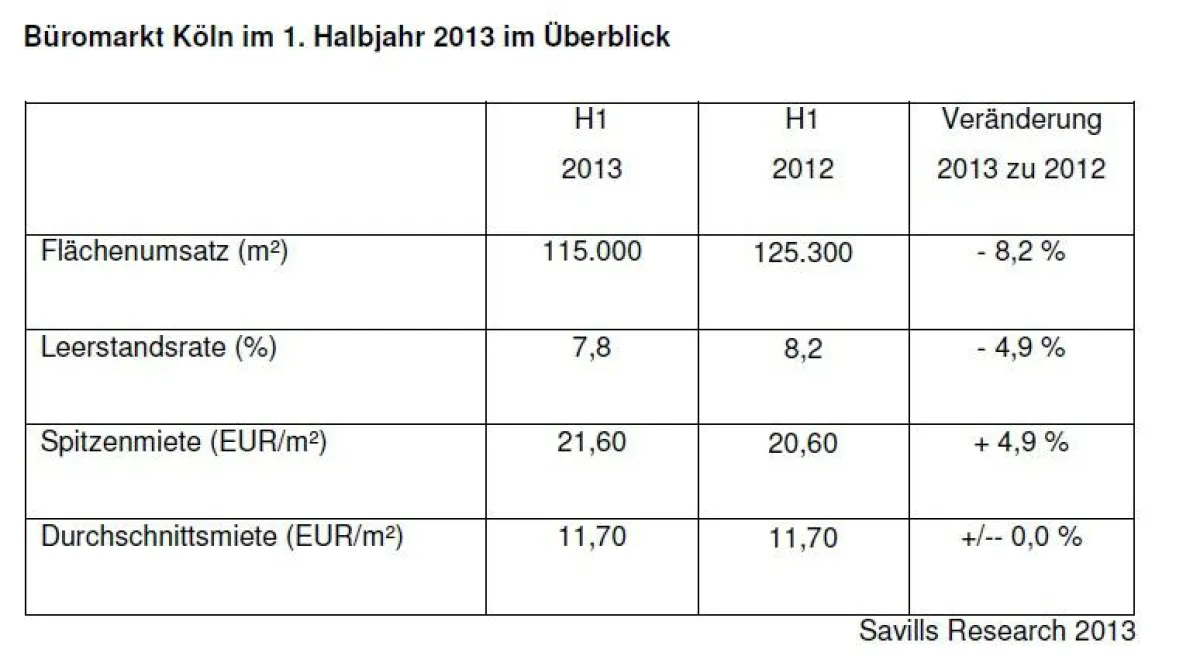

• Büroflächenumsatz in H1-2013 bei ca. 115.000 m²: - 8 % ggü. H1-2012

• Spitzenmiete steigt um knapp 5 % auf 21,60 EUR/m², Durchschnittsmiete kaum verändert bei 11,65 EUR/m² (- 0,4 %)

• Leerstandsquote 40 Basispunkte unter Vorjahreswert: 7,8 %

Der Kölner Büromarkt lief im 2. Quartal etwas besser als noch in den ersten drei Monaten des laufenden Jahres. Dadurch konnte das Umsatzminus, das nach dem 1. Quartal noch bei über 20 % lag, zum Halbjahresende auf 8 % reduziert werden. Insgesamt wurden etwa 115.000 m² umgesetzt (H1-2012: 125.300 m²). „Wie schon im 1. Quartal blieben Großvermietungen ab 10.000 Quadratmeter auch im 2. Quartal aus“, nennt Simon Löseke, Associate Director Office Agency und bei Savills verantwortlich für das Bürovermietungsgeschäft in Köln, eine Ursache für den Umsatzrückgang. „Umso besser läuft dafür im Moment das Segment bis 500 Quadratmeter“, ergänzt er.

Es gab auch einige größere Anmietungen, diese fanden jedoch überwiegend in den peripheren Lagen statt. So mietete beispielsweise Volvo über 4.000 m² im ‚Büro Campus Deutz‘. Bezogen auf die Verträge aller Flächengrößen entfiel jedoch der Großteil auf die City. Etwa die Hälfte aller Mietverträge wurde im 1. Halbjahr für Flächen in diesem Büroteilmarkt abgeschlossen.

Deutliche Bewegung gab es – nicht zuletzt aufgrund von zwei größeren Projektanmietungen – bei der Spitzenmiete. Diese stieg gegenüber dem 1. Halbjahr 2012 um knapp 5 % auf 21,60 EUR/m². Einzelne Abschlüsse lagen sogar deutlich über der Marke von 24.00 EUR/m². Das durchschnittliche Mietniveau blieb dagegen unverändert und lag Ende des 1. Halbjahres wie schon im Jahr zuvor bei 11,70 EUR/m².

Aufgrund der verhaltenen Flächennachfrage änderte sich an der Leerstandssituation im 2. Quartal wenig. Die Leerstandsquote blieb stabil bei 7,8 % und lag damit 40 Basispunkte unter ihrem Vorjahreswert. Insgesamt waren zum Ende des 1. Halbjahres etwa 610.000 m² Bürofläche nicht belegt. Etwas mehr als ein Drittel davon entfällt auf den Teilmarkt City.

Da sich noch einige Gesuche in der Größenkategorie ab 5.000 m² im Markt befinden, davon auch Gesuche über 10.000 m², ist für die zweite Jahreshälfte von einem Ergebnis auf dem Niveau der ersten sechs Monate auszugehen. Der Gesamtjahresumsatz dürfte sich daher auf etwa 230.000 m² belaufen. Sowohl beim Miet- als auch beim Leerstandsniveau ist für den weiteren Jahresverlauf nicht mehr mit nennenswerten Änderungen zu rechnen. Die in den vergangenen Monaten zu beobachtende Präferenz der Mieter für flexible Mietverträge mit Laufzeiten von drei bis vier Jahren – statt der in den vergangenen Jahren üblichen fünf Jahre – dürfte auch in der zweiten Jahreshälfte bestehen bleiben.