(openPR) Für die qualifizierte wissenschaftliche Orientierungshilfe am Wohninvest¬mentmarkt hat AENGEVELT-RESEARCH im Jahr 2008 den AENGEVELT-Wohninvestment-Index AWI entwickelt. Er erfasst regelmäßig (jedes Quartal) die Einschätzungen von rd. 200 Experten aus allen Bereichen der Wohnungswirtschaft, die in Summe eine hohe sechsstellige Anzahl von Wohneinheiten in allen Teilen Deutschlands repräsentieren, zu Marktstimmungen und -entwicklungen.

Der AWI ist ein Komposit–Index und berücksichtigt einerseits die zu-künftige Entwicklung der Nachfrage nach Mietwohnungen, des Miet-wohnungsangebotes, der Wohnungsleerstände und der Wohnungs-mieten sowie andererseits Einschätzungen zur zukünftigen Angebots-, Nachfrage- und Kaufpreis-Entwicklung im Wohninvestmentsegment.

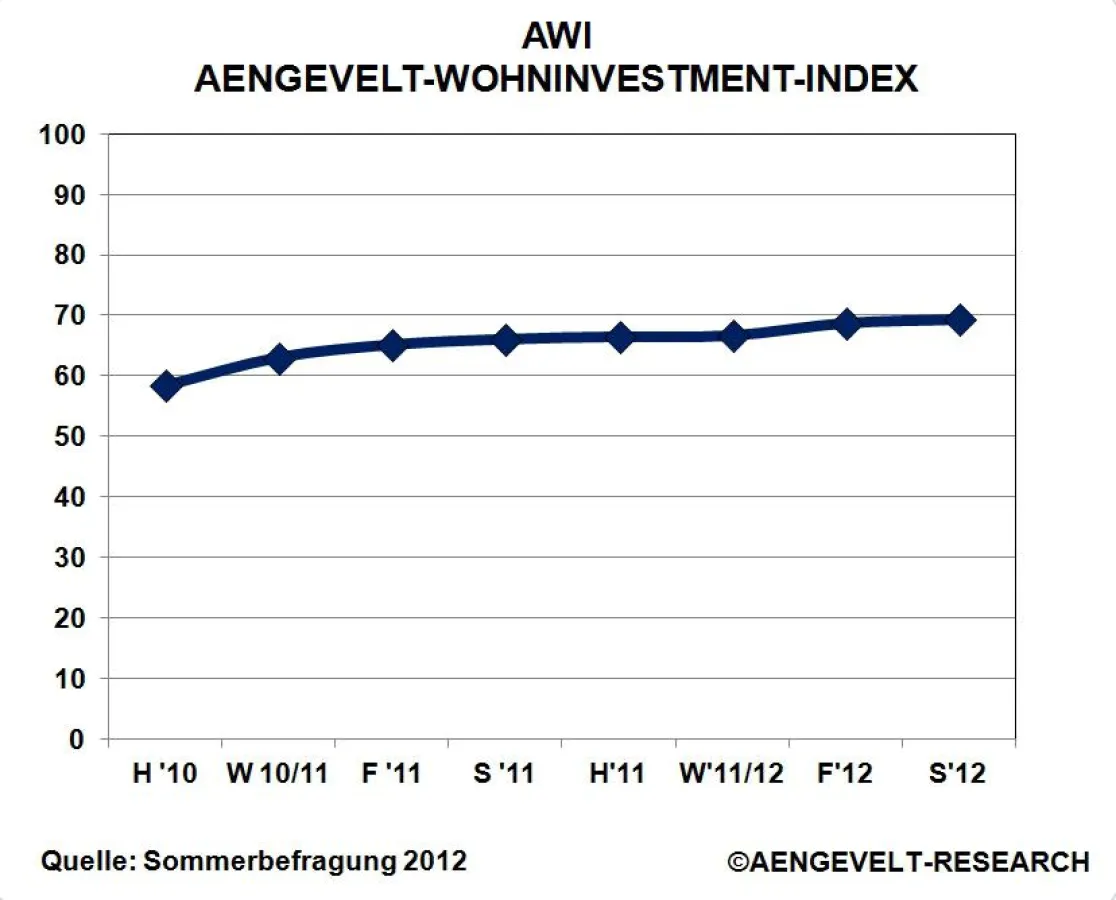

Das Fazit von Markus Schmidt, Leiter AENGEVELT-RESEARCH, zur gerade abgeschlossenen Sommerbefragung: „Die gute Stimmung am Wohninvestmentmarkt hält an und koppelt sich positiv von der allgemeinen Wirtschaftstimmung ab.“ So stieg der AWI seit Herbst 2009 zum 13. Mal in Folge. Mit einem Wert von 69,3 legte er im Quartalsvergleich um rd. 0,6 Punkte zu. Mit rd. 9,3 Punkten über dem Marktgleichgewicht (40 bis 60 Punkte) zeigt er unverändert einen Eigentümer- bzw. Vermietermarkt an Die Befragungsteilnehmer erwarten steigende Mieten (58%) und Kaufpreise (60%) sowie eine zunehmende Wohnungs- (48%) und Investmentnachfrage (55%).

Gute Perspektiven aber stagnierende bzw. nachlassende Dynamik

• Differenziert nach Lagen ist die Stimmung in mittleren Lagen (AWI-Subindex: 75,2 Punkte) und guten Lagen (AWI-Subindex: 79,8 Punkte) aus Eigentümer- bzw. Vermietersicht am besten. In einfachen Lagen ist der Wohnungs- bzw. Wohninvestmentmarkt (AWI-Subindex: 56,6 Punkte) noch ausgeglichen.

• Ungeachtet der hohen Indexwerte in mittleren und guten Lagen lässt sich keine (weitere) nachhaltige Dynamik erkennen (alternierende Vorzeichen seit vier Quartalen). In den einfachen Lagen ist dies anders. Hier steigt der AWI-Subindex seit einem Jahr (zum vierten Mal in Folge) und erreicht derzeit mit 56,6 Punkten den höchsten Wert seit Sommer 2009 (39,2 Punkte).

Steigende Mieten und Nebenkosten unausweichlich

• Ein Rückgang der Mieten wird nahezu ausgeschlossen: Über alle Lagen und Regionen rechnen 6% mit einem Mietrückgang. In einfachen Lagen erwarten 13%, in mittleren Lagen 2% und in guten Lagen 4% sinkende Mieten.

• Die Mehrheit sieht vielmehr steigende Mieten: In mittleren Lagen sind es 64% und in guten Lagen sogar 73%, die mit weiter steigenden Mieten rechnen. Selbst in einfachen Lagen erwarten rd. 39% einen Anstieg der Mietpreise.

• Wohnnebenkosten gewinnen an Relevanz, insbesondere in einfachen Lagen. Hier gehen 73% der Befragten von einem Anstieg aus. Auch in mittleren Lagen (68%) und guten Lagen (66%) sind die Quoten ähnlich hoch.

Wohninvestments: Keine Änderung der Angebots-Nachfragerelation

• Das Angebot an Wohninvestments ist knapp. Zukünftig rechnen 39% der Befragten in guten Lagen mit einer weiteren Verknappung, in mittleren Lagen sind es 31% und in einfachen Lagen immer noch 19%.

• Gleichzeitig bleibt die Nachfrage hoch. Über alle Lagen rechnen nur 11% mit einem Nachfragerückgang, während 55% einen Anstieg erwarten.

• Die Erwartungen hinsichtlich der Preisentwicklung verschärfen sich: gut drei Viertel (77 %) erwarten in guten Lagen steigende Kaufpreise, in mittleren Lagen sind es 66% und in einfachen Lagen immer noch 33%.

Investitionsabsichten verhalten

Die Neubauabsichten nehmen zwar zu, dennoch kann noch nicht von einem nachhaltigen Umschwung oder gar von einer expansiven Neubautätigkeit die Rede sein:

• Nur 33% der Befragten rechnen mit steigenden Neubauinvestitionen; in guten Lagen mehr (54%), in einfachen Lagen weniger (12%).

• Der Modernisierung bzw. Sanierung kommt eine größere Bedeutung zu. Rd. 41% der Befragten erwarten hier steigende Investitionen.

FAZIT

• Wie schon im Frühling rechnen die meisten Befragten mit einer zunehmenden Wohnungsnachfrage (Mieternachfrage) und gehen zugleich nicht von einem expansiven Wohnungsangebot aus. Entsprechend sinken die Leerstände weiter und die Mieten steigen.

• Die Gewinner bleiben die Bestandshalter. Es zeichnet sich ab, dass hierbei auch die Bestandshalter von Objekten in einfachen und mittleren Lagen zunehmend von der Entwicklung auf dem Mietwohnungsmarkt profitieren.

• Aufgrund des gestiegenen Sicherheitsbedürfnisses vieler Investoren stehen – trotz hoher Einstiegsfaktoren und Preise – Objekte in guten Lagen nicht nur hoch im Kurs, sondern werden auch weiterhin gefragter sein als Objekte in einfachen oder mittleren Lagen. „Die Stimmung des Geldmarktes überträgt sich immer mehr auch auf den Wohnungsmarkt“, erläutert Markus Schmidt, und ergänzt: „Sicherheit und weniger Rendite lautet das aktuelle Mantra der meisten Investoren“.

• Die Einstiegsfaktoren in guten Lagen sind entsprechend sehr hoch. In einfachen Lagen sind sie deutlich niedriger bzw. attraktiver. Gleichzeitig ist das Risiko bei qualifizierter Beratung kalkulierbar und gering. Dennoch nutzen die wenigsten diese Chancen und bevorzugen (trotz sehr hoher Einstiegsfaktoren) das vermeintlich sicherere Bestandsobjekt in guten Lagen. „Selbst vorm Neubau haben viele Investoren „Angst“, nach wie vor wird das Bestandsobjekt der Projektentwicklung vorgezogen und das, obwohl beim Bestandsobjekt einige Gefahren lauern (z.B. Gebäudezustand, Sanierungsstau etc.).

• Dabei sieht AENGEVELT-RESEARCH die größten Potentiale in der Kombination „Verkauf von Wohnobjekten in guten Lagen und Reinvestment im Neubau bzw. Projektentwicklungen z.B. in mittleren Lagen“. Denn gerade im mittleren Segment fehlt es an Wohnungen: „Die Zahlungsbereitschaft der Mieter ist im mittleren Segment i.d.R. vorhanden und die Nachhaltigkeit der Immobilien (Gewährleistung) gesichert. Gleichzeitig sind die Einstiegsfaktoren im Vergleich zu Bestandsobjekten unter Berücksichtigung künftiger Instandsetzungskosten deutlich attraktiver“, so das Fazit von Markus Schmidt.