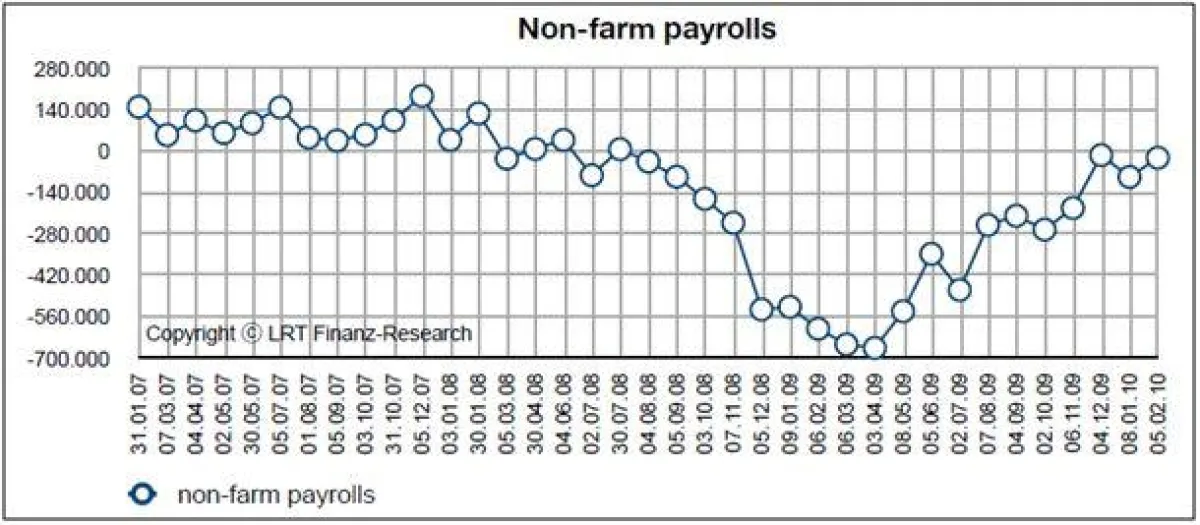

(openPR) Insgesamt waren in den letzten Wochen wieder einmal viele Wirtschaftsdaten deutlich schlechter als prognostiziert. Am Freitag, den 05. Februar wurde der stets viel beachtete amerikanische Arbeitsmarktbericht veröffentlicht. Es wurde damit gerechnet, dass es wieder zu einem Wachstum kommt. Jedoch enttäuschte auch dieser Bericht. Im Januar wurden weitere 20.000 Stellen in den USA abgebaut. Die Arbeitslosenquote fiel trotzdem von 10,0% auf 9,7%.

Zu keiner Veränderung kam es wie erwartet bei der Sitzung des Offenmarktausschusses der Federal Reserve, das Zinsniveau blieb unverändert bei 0%- 0,25%. In der dritten Februarwoche hob die Federal Reserve überraschend den Diskontsatz um 25 Basispunkte auf 0,75 Prozent an. Zu diesem Zinssatz leihen sich Geschäftsbanken kurzfristig Geld von der Notenbank. In den vergangenen beiden Jahren war dies ein wichtiges Instrument um die Geldinstitute zu stützen. Die Meldung an sich ist wenig überraschend, da sie bereits von der Fed angekündigt worden war. Sie ist auch kein Indiz einer baldigen Zinserhöhung, einzig wurden Spekulationen geschürt und der US-Dollar gewann hinzu. Der Euro fiel im Vergleich zum US-Dollar Ende Februar auf den tiefsten Wert seit neun Monaten.

Weiterhin sehr schwach zeigt sich der amerikanische Arbeitsmarkt. Die am Donnerstag, den 25. Februar veröffentlichten Neuanträge auf Arbeitslosenversicherung waren wieder deutlich schwächer als erwartet, der Arbeitsmarkt in den USA bleibt extrem angespannt. Das Consumer Confidence war mit nur 46,0 Punkten deutlich schwächer als erwartet (55,0) und notiert nun wieder auf dem niedrigsten Stand seit Juli 2009.

Fed Chef Ben Bernanke versicherte, dass die Zinsen weiter auf einem niedrigen Niveau bleiben werden, um nicht das zarte Wachstum bereits wieder zu beenden. Die Märkte reagierten zumindest kurzfristig positiv auf die Meldung. Das amerikanische Bruttoinlandsprodukt (BIP) stieg im vierten Quartal annualisiert um 5,9%, besser als erwartet. Zum einen wirken sich sicherlich die diversen Konjunkturprogramme aus, zum anderen ist ein großer Teil des GDP auch der Verknappung der Lagerbestände und einer daraus resultierenden erhöhten Produktionsnachfrage geschuldet.

In der letzten Februarwoche kamen auch Daten vom US-Immobilienmarkt, die New Home Sales, und auch die Existing Home Sales waren beide schlechter als erwartet.

Die sog. Non-farm payrolls geben einen Überblick über die Anzahl der neu geschaffenen, bzw. abgebauten Stellen außerhalb der Landwirtschaft. Die Arbeitslosenquote liegt weiter bei 9,7%.

Lesen Sie weitere Analysen und Markteinschätzungen im aktuellen Newsletter unter:

http://www.lrt-finanzresearch.de/Nachrichten/Newsletter/tabid/114/Default.aspx