(openPR) Die vergangenen vier Wochen waren mit Ausnahme der zweiten Märzwoche von einer stetigen Abwärtsbewegung der Indizes geprägt. Im Zuge dieser Abwärtsbewegung wurden die Novembertiefs unterschritten und der Dow Jones Industrial Average fiel auf den Stand von vor 12 Jahren.

Getrieben wurden die Märkte von verschiedenen schlechten Meldungen. Dazu gehörten u.a. Ängste vor Verstaatlichung von Banken, evtl. anstehende Herabstufungen europäischer Banken durch die Ratingagentur Moody´s und eine zunehmende Sorge über den desaströsen Zustand vieler osteuropäischer Wirtschaften.

Weiter negative Schlagzeilen machten die Automobilhersteller. Die Rückgänge der Verkaufszahlen im Februar (USA) waren deutlich. GM verkaufte 53% weniger Autos als im Vormonat, Ford 48% und Toyota 40%. Relativ stabil hielt sich hingegen VW mit „nur“ 18% weniger verkauften Autos.

Während GM und Chrysler weitere $21,6 Mrd. gefordert haben um ihr finanzielles Überleben zu sichern, ist nun die deutsche Tochter Opel in Schwierigkeiten geraten. Auch der schwedische Automobilhersteller Saab musste Insolvenz anmelden.

Für Schlagzeilen sorgte das Gerücht, dass die Citigroup verstaatlicht werden könnte. Die einstmals größte Bank der Welt benötigt dringend Kapital. Nachdem die Verstaatlichungsgerüchte vom Fed Chef Ben Bernanke heruntergespielt wurden, unterstützte der Staat die Citigroup mit $25 Mrd. durch die Umwandlung von Vorzugsaktien.

Ende Februar wurde ein weiteres staatliches Hilfsprogramm beschlossen, diesmal $275 Mrd. schwer. Ziel ist die Unterstützung notleidender Hypothekennehmer und die weitere Unterstützung der beiden großen Hypothekenfinanzierer Fannie Mae und Freddie Mac.

Im Lichte dieser negativen Rahmenbedingungen hat die EZB ihre Leitzinsen um 50 Basispunkte auf nun 1,5% gesenkt und die BoE ebenfalls um 50 Basispunkte, jedoch auf 0,5%.

Ende Februar verkündete der US Präsident Obama den Haushaltsplan für 2010, dieser beinhaltet eine Rekord Haushaltsdefizit in Höhe von $ 1,75 Billionen (oder 12% des BIP) bis zum 30. September 2009. Dieses negative Bild spiegelt sich auch im Ifo World Economic Survey wider - auch dieser befindet sich auf einem historischen Tiefststand.

Weiteres Ungemach droht nun aus den osteuropäischen EU Ländern, die aufgrund der dramatischen Wirtschaftsentwicklung auf einen europäischen Hilfsfond gehofft hatten. Auf dem hierzu anberaumten Krisengipfel am Sonntag, den 01. März erteilte die Bundeskanzlerin diesem Fond eine deutliche Absage. Es wird interessant zu beobachten sein, wie sich die EU in ihrer ersten großen Krise verhalten wird.

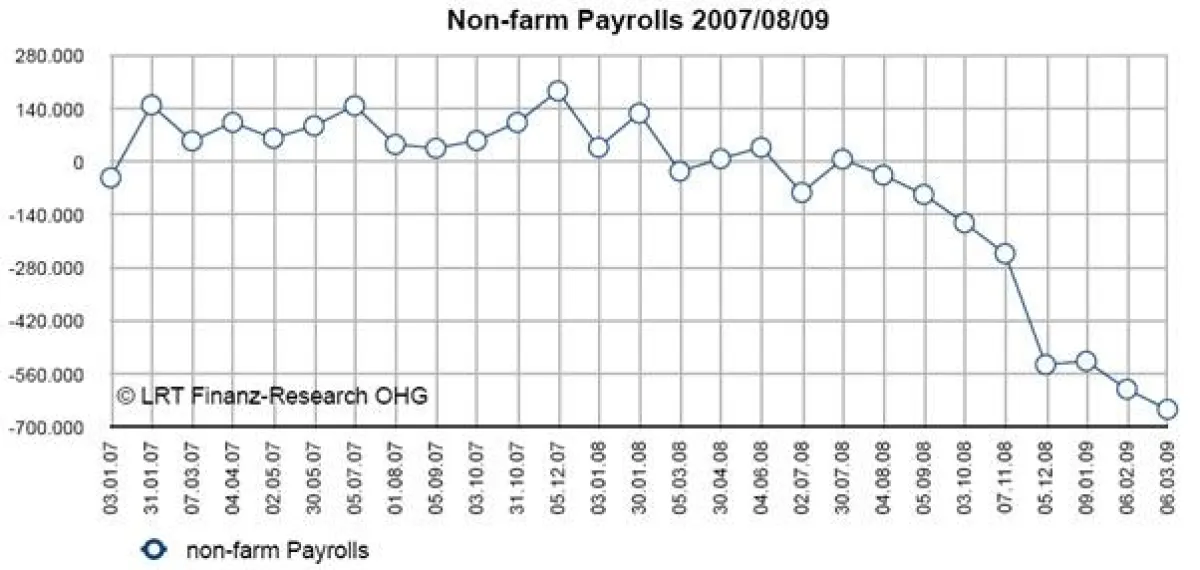

Die Wirtschaftsdaten bargen, wenig überraschend, nicht viele erfreuliche Nachrichten. Der Arbeitsmarktbericht vom Freitag, den 6. März war wie erwartet schlecht. Die Arbeitslosenquote liegt nun bei 8,1% und im Monat Februar gingen 651.000 Jobs verloren. Seit Anfang der Rezession im Dezember 2007 gingen insgesamt 4,38 Millionen Jobs verloren.

Jedoch kam es in der zweiten Märzwoche zu einer kleinen Erholung. Gute Nachrichten, besonders vom amerikanischen Finanzsektor, verhalfen den Indizes zu der besten Woche seit November. Zuerst berichtete die Citigroup, dass sie im Januar und im Februar 2009 wieder profitabel gearbeitet hätte. Kurz darauf kamen ähnliche Meldungen von der Bank of America und JP Morgan.

Besondere Aufmerksamkeit verdient die Intervention der Schweizer Nationalbank am Devisenmarkt vergangenen Donnerstag.

Diese hatte durch ihr Eingreifen den Schweizer Franken massiv abgewertet. Für ein solches Vorgehen war China zuletzt scharf kritisiert worden. Die Gefahr ist, dass solche Maßnahmen zu einem Abwertungswettlauf führen könnten, welcher stark protektionistische Züge trägt. Die Etablierung von Schutzzöllen und weiteren staatlichen protektionistischen Maßnahmen stellt sicherlich die größte Gefahr für die Weltwirtschaft dar.

Im folgenden Abschnitt eine graphisch aufbereitete Übersicht über den Zustand des US-amerikanischen Arbeitsmarktes anhand des monatlichen Arbeitsmarktberichts.

Dieser Bericht setzt sich zusammen aus einer Reihe von Parametern: die Anzahl der neu geschaffenen Stellen, bzw. Stellenabbau, Anzahl der Arbeitslosen mit Arbeitslosenquote, die Wochenarbeitszeit, Vergütung, Dauer der Arbeitslosigkeit, etc.

Die sog. Non-farm payrolls geben einen Überblick über die Anzahl der neugeschaffenen, bzw. abgebauten Stellen außerhalb der Landwirtschaft. Die Arbeitslosenquote liegt nun bei 8,1%.

Weitere Inhalte und Artikel im aktuellen Newsletter unter:

http://www.lrt-finanzresearch.de

Copyright (c) LRT Finanz-Research OHG