(openPR) Die Kaufkraft der Bevölkerung in Österreich steigt – langsam, aber stetig.

Seit 1990 ist die Kaufkraft eines durchschnittlichen Österreichers um 26 Prozent gestiegen. Unter Berücksichtigung der Teuerung und der Abgaben durch Steuern, Sozialversicherung etc. kann sich somit im Schnitt jeder um ein Viertel mehr leisten als noch vor 18 Jahren.

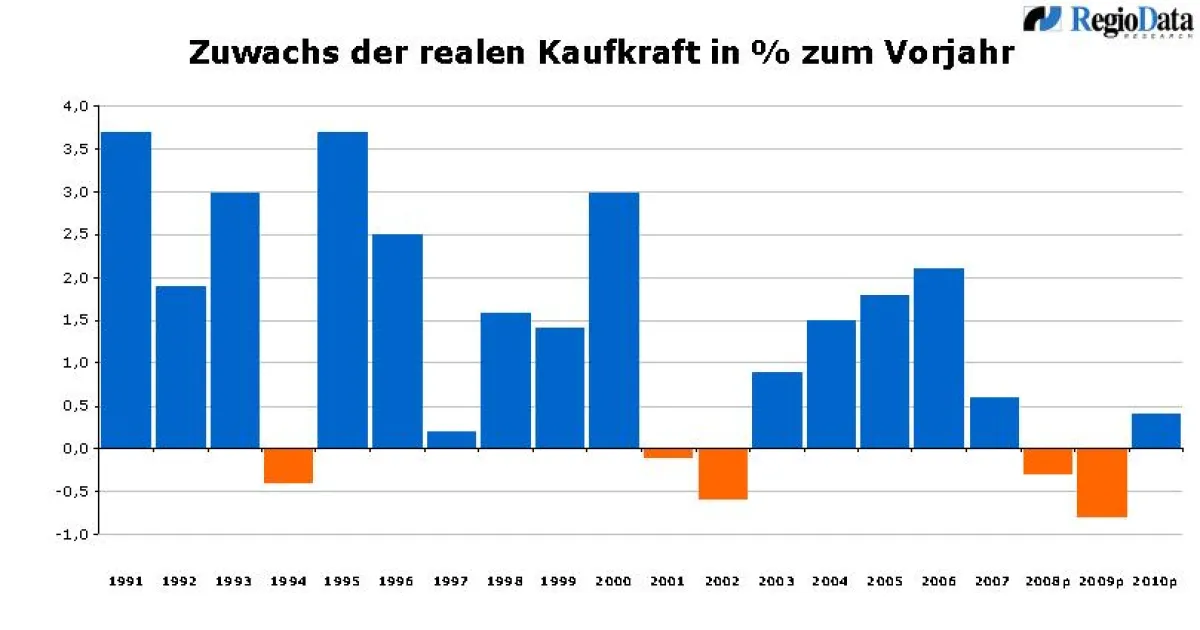

Auch in den letzten 5 Jahren lag der Zuwachs bei knapp über 1,0 % pro Jahr – allerdings mit deutlich sinkender Tendenz.

Während der durchschnittliche Kaufkraftzuwachs 2004 real noch + 1,5 % betrug und 2006 sogar bis auf + 2,1 % anstieg, kann für das Jahr 2008 mit keinem Zuwachs mehr gerechnet werden, für 2009 sogar mit einem leichten Verlust. Erst 2010 wird es vermutlich wieder Kaufkraft-steigerungen von etwa 1,0 % geben.

Die Kaufkraft steigt - aber nicht für alle gleich.

Die „Kaufkraftsieger“ der letzten Jahre sind Beamte, Ärzte, Apotheker, Pensionisten und Bauern – allerdings von sehr unterschiedlichem Aus-gangsniveau. Keine nennenswerten Zuwächse gab es in den letzten Jahren aber für die große Zahl der unselbständig Beschäftigten und der Selbständigen.

Die von vielen befürchtete Krise wird nur wenig Auswirkungen auf die Kaufkraft haben.

Wenn man die Kaufkraftentwicklung in den vergangenen Wirtschaftskrisen bzw. Rezessionsphasen (z.B. 2001, 1994 oder die beiden Ölkrisen 1979 und 1973) betrachtet, hatten sie tatsächlich nur schwache Auswirkungen auf die Kaufkraft der Bevölkerung. Im Durchschnitt hat die jeweilige Krise nicht mehr als 1,0 % realen Kaufkraftverlust für maximal 2 Jahre bedeutet.

Der langfristige Vergleich zeigt eine stabile Kaufkraftentwicklung

Nicht nur in Österreich wird häufig von Politikern, Lobbyisten und Medienvertretern die „sinkende Kaufkraft“ der Wohnbevölkerung beklagt. Einer genaueren Betrachtung hält jedoch diese Aussage so nicht stand: Die Kaufkraft der Einwohner steigt, zwar nicht rasch, und teilweise ge-stoppt durch diverse Wirtschaftskrisen und Rezessionsphasen, aber dafür stetig.

Kurzfristige, oft parteipolitisch motivierte Massnahmen oder „Wahlzuckerln“ sind zwar öffentlichkeitswirksam, haben aber insgesamt kaum messbare Auswirkungen auf die Kaufkraft. Sie bringen zwar vielleicht eine temporäre Umverteilung zwischen Berufsgruppen und Leistungsempfängern, aber insgesamt gesehen bleibt die Wirkung dieser Massnahmen auf die Gesamt-kaufkraft sehr bescheiden. Letztendlich hängt die zur Verfügung stehende Kaufkraft der Einwohner von der Stärke der heimischen Wirtschaft ab.

Es gibt sehr starke Unterschiede nach Einkommensarten und Berufsgruppen.

Die stetig steigende Kaufkraft in Österreich ist ein statistischer Mittelwert, die konkrete Kaufkraftentwicklung der einzelnen Berufsgruppen und Leistungsempfänger ist jedoch deutlich diffe-renzierter. Während in den letzten Jahren die Pensionisten, die Bauern und die Beamten zu der Gruppe mit den höchsten Kaufkraftsteigerungen gezählt hatten, sind die „normalen“ Arbeiter und Angestellten der Privatwirtschaft jene große Gruppe, die sogar leichte Verluste hinnehmen musste. Die durch die Inflation bedingte „kalte Steuerprogression“, steigende Sozialabgaben und teilweise Gehaltssteigerungen unter der Inflationsrate haben die Kaufkraft angeknabbert.

Generell ist festzustellen, dass das „untere“ und das „obere“ Einkommensende der Gruppe der unselbständig Beschäftigten in der Privatwirtschaft weniger stark betroffen ist: Einerseits wurden die Mindestlöhne überdurchschnittlich angehoben und andererseits gibt es eine Reihe von Unternehmen, die ihre Top-Manager sehr gut bezahlen.

Massive Unterschiede bestehen in der Gruppe der „Selbständigen“, die insgesamt nur auf leichte Kaufkraftsteigerungen zurückblicken kann. Während am unteren Ende der Einkommensskala der Anteil jener, die durch den Sprung in die Selbständigkeit in den (Privat-)Konkurs geschlittert sind, ständig steigt, fällt am oberen Ende etwa die Gruppe der selbständigen Ärzte und Apotheker auf, die absolut gesehen die deutlichsten Kaufkraftzuwächse der letzten Jahre verbuchen konnten.

Aber auch innerhalb dieser Berufsgruppen bestehen deutliche Unterschiede: Während etwa die Kaufkraft eines durchschnittlichen praktischen Arztes oder Psychotherapeuten etwa auf dem Niveau eines höheren Beamten liegt, liegt die Kaufkraft und die jährlichen Kaufkraftzuwächse beispielsweise bei Radiologen und Orthopäden aussergewöhnlich hoch. Auch Chefärzte in Kran-kenhäusern, Apotheker und Urologen haben im Durchschnitt mehr als 5.000,- € Kaufkraftzu-wachs pro Jahr.

Massiver Kaufkraftschwund durch Wirtschafts- und Finanzkrise?

Die statistische Analyse der bisherigen Wirtschaftskrisen zeigt, dass diese der Kaufkraft der Wohnbevölkerung insgesamt nur wenig anhaben konnten. Zweifellos gab es immer schlimme Einzelschicksale durch Arbeitslosigkeit oder Konkurse bei Selbständigen und manche Branchen und Berufsgruppen waren arg getroffen, so wie derzeit etwa die Autohersteller. Gesamt gese-hen lag der „kaufkraftsenkende Effekt“ einer Wirtschaftskrise in den letzten 40 Jahren in Öster-reich jedoch kaum über 2 % Kaufkraftverlust pro Krise.

Die sogenannte „Einkommensschere“ geht nicht auseinander!

Das auch in Österreich häufig beklagte „Auseinandergehen der Einkommensschere“ kann statistisch nicht nachgewiesen werden. Das europäische Statistikamt Eurostat etwa berechnet jähr-lich das Verhältnis der 20 % der höchsten Einkommen zu den 20 % der geringsten Einkommen eines Landes. Für Österreich ist dieses Verhältnis seit mehr als 10 Jahren praktisch unverändert. Der für Österreich ausgewiesene Wert zeigt im Vergleich zur EU eine relativ geringe und gleich bleibend geringe Ungleichheit der Einkommensverteilung.

Auch der Anteil der armutsgefährdeten Einwohner bleibt völlig konstant.

12 % der österreichischen Bevölkerung sind armutsgefährdet. Dieser Wert, den die Europäische Union jährlich ermittelt, ist in Österreich seit über 10 Jahren konstant. Im internationalen Vergleich liegt Österreich damit sehr gut, nur die skandinavischen Länder und Slowenien weisen geringere Anteile aus. Über 20 % armutsgefährdete Bevölkerung erreichen Griechenland, Spa-nien und die baltischen Staaten.

Regionale Unterschiede in Österreich

Die regionalen Kaufkraftunterschiede werden in Österreich seit Jahren kleiner. Gewinner sind die Bewohner der größeren Städte, die, obwohl kaufkraftschwache Bevölkerungsgruppen zuzie-hen, die höchsten Steigerungsraten aufweisen. Die geringsten Kaufkraftzuwächse hatten in den letzten Jahren die Bewohner in sehr kleinen, peripheren Gemeinden ohne Tourismus. Der Ver-gleich der österreichischen Landeshauptstädte seit 2000 zeigt eine günstige Entwicklung für Bregenz, Innsbruck und Klagenfurt und eine schwache Kaufkraftentwicklung für Eisenstadt und St. Pölten.

– Beschäftigte")