(openPR) Bei Darlehensverträgen mit variablen Zinssätzen haben Kreditinstitute in der Vergangenheit zahlreiche Fehler gemacht. Für Darlehensnehmer ergeben sich so gute Möglichkeiten, zu viel geleistete Zinsen und Gebühren zurückzuerhalten.

Im Rahmen der Erhebung von Zinsbegrenzungsgebühren verschaffen sich Kreditinstitute häufig einen (rechtswidrigen) wirtschaftlichen Vorteil. Die Parteien vereinbaren, in der Regel auf Initiative der Bank hin, einen Zinskorridor, mit dem die Schwankungsbreite der variablen Zinsen für einen festgelegten Zeitraum durch Angabe eines Mindest- und Höchstzinses beschränkt wird (sog. „Cap-Darlehen“).

Dies bietet dem Kunden den Vorteil, dass er sich gegen Erhöhungen des Kapitalmarktzinses über den vereinbarten Höchstzins hinaus absichert. Diesen Vorteil lässt sich die Bank über die Erhebung einer Zinsbegrenzungsgebühr bezahlen. Verpflichtet sich der Kunde, einen Mindestzins zu zahlen, wird er über den wirtschaftlichen Wert dieser Leistung häufig nicht aufgeklärt und geht Verpflichtungen ein, ohne über die nicht unbeachtlichen Risiken aufgeklärt worden zu sein und ohne eine leistungsgerechte Vergütung zu erhalten.

Nach Ansicht einiger Kreditsachverständiger war es in der Vergangenheit zum Zeitpunkt der Zinsbegrenzungsvereinbarung häufig sehr viel wahrscheinlicher, dass der Kapitalmarktzins unter die Grenze des Mindestzinses fallen würde, als dass er den Höchstzins überschritt. Über diese Prognose klärten die Banken aber meist nicht auf, so dass diese zum einen die ZinsCap-Gebühr und zum anderen die Differenz zwischen Mindestzins und tatsächlichem Marktzins vereinnahmten, ohne die Garantieleistung des Kunden marktgerecht zu bezahlen.

Der Sinn und Zweck der ZinsCap-Prämie entfällt aber, wenn die Vereinbarung eines variablen Zinssatzes wegen des Verstoßes gegen gesetzliche Vorschriften unwirksam ist. In einem solchen Fall (z. B. Verbraucherimmobiliendarlehen) besteht keine Veranlassung, der Bank wegen der ungenauen und damit unwirksamen Zinsanpassungsklausel eine Zinssicherungsgebühr zukommen zu lassen, so dass die ZinsCap-Prämie ebenfalls von der Bank zurückgefordert werden kann.

Solche Rückforderungsansprüche ergeben sich auch aus der Ausgestaltung von Praxis- und Immobiliendarlehen der apoBank, die im Bereich ihrer Zielgruppe über einen Marktanteil von 60% verfügt und deshalb hier besondere Erwähnung findet.

In ihren Darlehensverträgen (sog. „apoZinscapDarlehen“) gibt die apoBank bis in die jüngste Vergangenheit die Höchst- und Mindestgrenze des Zinses und die sofortige Fälligkeit der Zinssicherungsgebühr (meist 5 %) in zwei knappen Sätzen als Appendix zum Erstberechnungszins an. Es fehlen jedoch Bestimmungen, auf welchen Bezugsbetrag sich die Zinssicherungsleistungen des Zins-Collars (also Zinsbegrenzung nach oben und unten) während der Laufzeit der Vereinbarung beziehen, welche Möglichkeiten der Beendigung des Sicherungsgeschäfts bestehen und welche Folgen in diesem Fall eintreten.

Darüber hinaus fehlen notwendige Angaben

1.zum Marktwert (Optionspreis) des Sicherungsgeschäfts,

2.zu dem den Kunden belastenden negativen Marktwert (der sich daraus ergibt, dass der Leistung der Bank die Gegenleistung des Kunden in Form der zu zahlenden CAP–Gebühr gegenüber steht, während die i.d.R. werthaltigere Kundenleistung von der Bank nicht vergütet wird) sowie

3.zu den Belehrungspflichten nach § 31 Abs. 3 WpHG.

Die etwaige Verjährung von Rückerstattungsansprüchen ist am Einzelfall zu prüfen. Doch selbst im Falle der drohenden Verjährung der Ansprüche besteht die Möglichkeit - sofern die Vertragsbeziehung noch fortbesteht - gegen Ansprüche der Bank aufzurechnen.

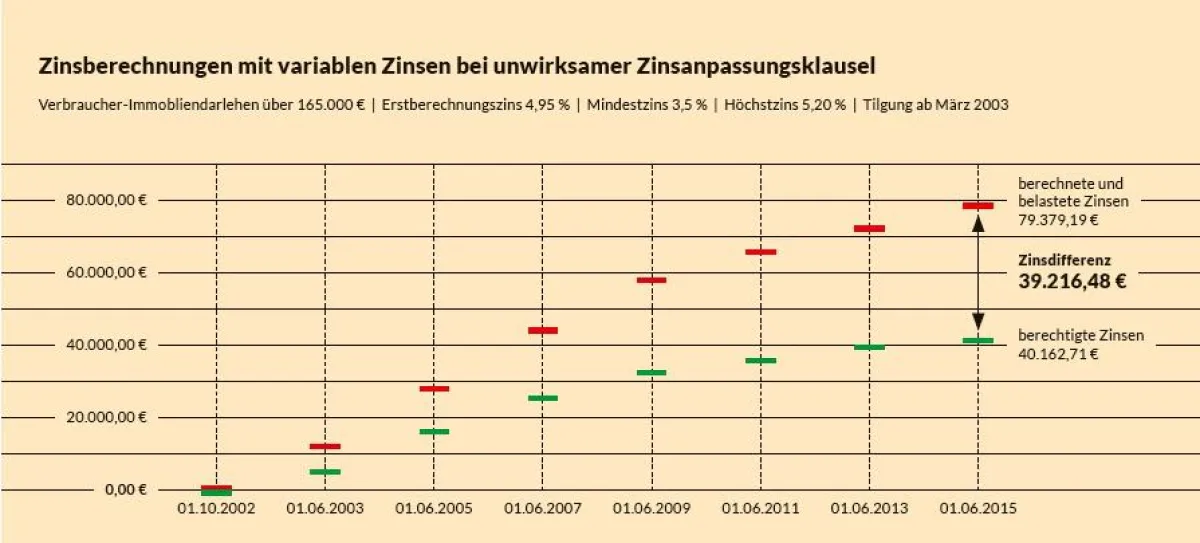

Welche Ansprüche bei unwirksamen Zinsanpassungsklauseln entstehen können, zeigt das Schaubild. Dem Beispiel liegt ein Verbraucherimmobiliendarlehen über EUR 165.000 € zugrunde, das variabel verzinst wurde. Mit der Bank wurde ein Erstberechnungszins von 4,95 %, ein Mindestzins von 3,5 % und ein Höchstzins von 5,2 % vereinbart. Zudem wurde mit Abschluss des Vertrages eine Cap-Gebühr in Höhe von 5 % der Darlehenssumme fällig. Für das im Jahr 2002 vereinbarte Darlehen berechnete die Bank EUR 79.379,19. Die Kreditsachverständige, Financial Advices GmbH, Göttingen, ermittelte jedoch nur eine berechtigte Zinslast in Höhe von EUR 40.162,71. Die Bank hatte also – ohne dass das der Kunde hätte erkenne können – ihre Bankmarge zulasten des Kunden verändert und damit Zinsen berechnet und eingezogen, die den Kunden zu Unrecht belasteten. Die Kreditsachverständige ermittelte den Schaden und konnte für den Klienten bei der Bank eine einvernehmliche Regelung aushandeln. Diese umfasste auch die Erstattung der gezahlten Cap-Gebühr in Höhe von EUR 8.250.