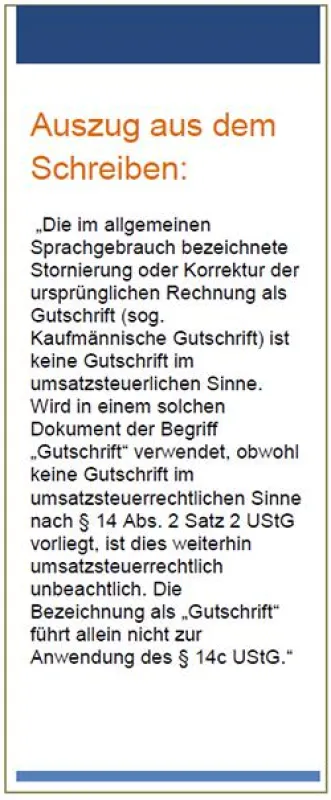

(openPR) Im Oktober 2013 hat das Bundesministerium für Finanzen ein Schreiben zum § 14 UStG herausgegeben. Es geht um die Frage, wann ein Rechnungsbeleg Gutschrift genannt werden darf und wann ein Rechnungsbeleg Gutschrift genannt werden muss.

„Gemäß dem Schreiben muss eine Rechnung, die der Kunde seinem Lieferanten oder Dienstleister ausstellt, immer Gutschrift genannt werden.“ So Klaus Helmreich, Leitung Support bei ES 2000 Errichter Software GmbH.

„Denn es handelt sich um eine Gutschrift im umsatzsteuerlichen Sinne. Der Kunde übernimmt die Rechnungserstellung, obwohl er die Leistungen oder Lieferungen empfangen hat.

Eine Korrektur oder Annullierung einer bereits ausgestellten Rechnung ist eine kaufmännische Gutschrift und darf deshalb auch „Gutschrift“ genannt werden.

Sprich: Beide Belege dürfen, aber nur die Gutschrift im umsatzsteuerlichen Sinne muss „Gutschrift“ genannt werden. Deshalb werden beide Gutschriftarten in der ES 2000-Branchensoftwarelösung „ES office“ auch standardmäßig als Gutschrift ausgewiesen. Wer aber eventuelle Rückfragen zur Umsatzsteuerberechnung vermeiden möchte, kann seine kaufmännischen Gutschriften über das Customizing individuell umbenennen.“

ES 2000-Kunden, die Rückfragen zum Customizing ihrer Debitor-Dokumente haben, erhalten Unterstützung an der ES 2000-Helpline unter der Rufnummer 0541/4042-110.

Weitere Informationen zur ES 2000 GmbH und ihren Branchensoftwarelösungen finden Interessierte unter www.es2000.de.

Presseinformation

Thema Gutschrift - was darf, was muss?

Diese Pressemeldung wurde auf openPR veröffentlicht.

Verantwortlich für diese Pressemeldung:ES 2000 Errichter Software GmbH

Otto-Vesper-Straße 6

49078 Osnabrück

Germany

Pressekontakt:

Lisa Reinermann

E-Mail:

Telefon: 05 41/40 42 -0

Fax: 05 41/40 42 -2 22

Otto-Vesper-Straße 6

49078 Osnabrück

Germany

Pressekontakt:

Lisa Reinermann

E-Mail:

Telefon: 05 41/40 42 -0

Fax: 05 41/40 42 -2 22

Über das Unternehmen

Über ES 2000 Errichter Software GmbH

Seit 1991 entwickelt und vertreibt die ES 2000 Errichter Software GmbH ganzheitliche Software-Branchenlösungen für ITK-Systemhäuser, Errichter-Betriebe von Sicherheitssystemen und Aufzugs-Errichter und -Servicebetriebe. Das Unternehmen mit Sitz in der Friedensstadt Osnabrück betreut mit 50 Mitarbeitern rund 500 Kunden mit über 7.000 Anwendern in Europa und in den USA. Mit einem Marktanteil von über 30 Prozent ist ES 2000 in den deutschsprachigen Ländern mit Abstand der führende Anbieter in diesem Segment.

Seit 1991 entwickelt und vertreibt die ES 2000 Errichter Software GmbH ganzheitliche Software-Branchenlösungen für ITK-Systemhäuser, Errichter-Betriebe von Sicherheitssystemen und Aufzugs-Errichter und -Servicebetriebe. Das Unternehmen mit Sitz in der Friedensstadt Osnabrück betreut mit 50 Mitarbeitern rund 500 Kunden mit über 7.000 Anwendern in Europa und in den USA. Mit einem Marktanteil von über 30 Prozent ist ES 2000 in den deutschsprachigen Ländern mit Abstand der führende Anbieter in diesem Segment.

Pressebericht „Thema Gutschrift - was darf, was muss?“ bearbeiten oder mit dem "Super-PR-Sparpaket" stark hervorheben, zielgerichtet an Journalisten & Top50 Online-Portale verbreiten:

Disclaimer: Für den obigen Pressetext inkl. etwaiger Bilder/ Videos ist ausschließlich der im Text angegebene Kontakt verantwortlich. Der Webseitenanbieter distanziert sich ausdrücklich von den Inhalten Dritter und macht sich diese nicht zu eigen. Wenn Sie die obigen Informationen redaktionell nutzen möchten, so wenden Sie sich bitte an den obigen Pressekontakt. Bei einer Veröffentlichung bitten wir um ein Belegexemplar oder Quellenennung der URL.

Weitere Mitteilungen von ES 2000 Errichter Software GmbH

„Wenn es einen Weg gibt, etwas besser zu machen: Finde ihn“

Unternehmen setzen heutzutage mehr und mehr auf zertifiziertes Qualitätsmanagement (QM). Wie der Name schon verrät, soll die Qualität der Produkte und Leistungen erhöht werden. Ziel ist es, Vertrauen bei den Kunden zu schaffen und somit seine eigene Wettbewerbssituation zu verbessern.

Im Fokus stehen die Unternehmensprozesse, die regelmäßig auf den Prüfstand gestellt werden. Dadurch kann auch bei bereits sehr gut organisierten Unternehmen Optimierungspotenzial erkannt werden. Ganz nach dem Motto des Erfinders Thomas Alva Edison: „Wenn es ein…

Aufgehoben ist nicht aufgeschoben

Jetzt ist es raus: Die Frist für SEPA-Umstellung wird auf den 01. August 2014 verlängert werden. Kurz vor dem bisher vorgesehenen Termin haben EU-Ministerrat und –Parlament zugestimmt, die Verpflichtung zu SEPA-Überweisungen und –Lastschriften zu verschieben.

Warum dieser Rückzieher?

Die EU-Kommission in Brüssel reagiert mit dieser Änderung auf Umstellungsprobleme und zahlreiche Klagen von Unternehmen und Verbänden. Nach aktuellsten Erkenntnissen waren bis Ende November 2013 gerade einmal 26 Prozent aller Lastschriften auf das neue SEPA-Ve…

Das könnte Sie auch interessieren:

Gutschrift-Rechnungsverfahren (GuRe) in TIME-JOB

Mehr Effizienz im Großkundengeschäft durch vereinfachte Rechnungslegung

Abweichend von der bisher allgemein üblichen Rechnungslegung setzen zahlreiche Großunternehmen mittlerweile das so genannte Gutschriftverfahren ein. Mit dem Modul „GuRe“ als Bestandteil seiner Software TIME-JOB® bietet GEDAT Gesellschaft für Datentechnik mbH die bislang einzige Software-Lösung …

TelDaFax jetzt auch mit DSL-Anschluss

… Free, die für nur 14,95 €/Monat2 zeitlich unbegrenztes Telefonieren ins Inlands-Festnetz ermöglicht. In Kombination mit DSL-Anschluss und Online-Tarif erhält der Kunde auf diese Flatrate eine Gutschrift von 10,- €/Monat, so dass ihn das Gesamtpaket – DSL-Anschluss und Online-Tarif mit der Festnetz-Flatrate Voice Free – nur noch 32,85 €/Monat kostet. Wer …

Fußball-Aktion im RedBody Online-Shop: 1 % Gutschrift pro Deutschlandtor

… können alle Kunden richtig viel Geld sparen - allerdings erst im Nachhinein. Für jedes Tor, das die Deutschen während der Fußball-Weltmeisterschaft schießen, gibt es eine 1-Prozent-Gutschrift.

Am 9. Juni beginnt die Fußball-Weltmeisterschaft im eigenen Land. Für die meisten Männer bedeutet dies, dass sie für mehrere Wochen mit dem Hintern an der Wohnzimmercouch …

Erforderliche Angaben in einer Rechnung

… einer umfangreichen Verwaltungsanweisung Stellung genommen. Das Schreiben des Ministeriums beseitigt verschiedene Zweifelsfragen, insbesondere bei den nötigen Angaben für eine Gutschrift.

„Auch eine Übergangsregelung ist in der Verwaltungsanweisung enthalten, sodass fehlerhafte Rechnungen in diesem Jahr noch nicht beanstandet werden“, erläutert WW+KN-Steuerexperte …

Tagesgeldvergleich.net informiert - Wüstenrot Bank bis zum 30.09.2008 mit 33 Euro Gutschrift aufs Tagesgeld

… im Kampf um Neukunden für ihr Tagesgeldangebot auf bereits Bewährtes zurück. So bietet sie für alle Konten, die vom 15.08.2008 bis zum 30.08.2008 eröffnet werden, eine Gutschrift von 33 Euro an. Einzige Voraussetzung: der Kunde muss binnen 33 Tagen nach Kontoeröffnung mindestens 3.000 Euro auf dem Tagesgeldkonto eingezahlt haben.

Zwar ist das Angebot …

ING-DiBa Rahmenkredit ab sofort noch attraktiver – 50 Euro Gutschrift

… gesenkt. Verbraucher können sich ab sofort bereits ab einer Summe von 2.500 Euro einen finanziellen Spielraum verschaffen. Für Neukunden winkt zusätzlich eine Gutschrift von 50 Euro.

Rahmenkredit als günstige Alternative zum Dispo

Bankkunden, die für spontane Anschaffungen oder unvorhergesehene Ausgaben auf ihren Dispo zugreifen müssen, zahlen nicht …

Ausmisten lohnt sich

… Oberteile ausgraben und kassieren: stylesucks bietet allen, die beim Frühjahrsputz auf Platzverschwender stoßen, ein Tauschgeschäft an. Pro ausgedientem Shirt lässt das Modelabel eine einmalige Gutschrift im Wert von fünf Euro springen. Die Aktion gilt bis einschließlich 30. April.

„Mit der Aktion möchten wir die Leute auffordern, ihre Klamotten unter …

Umsatzsteuer als regelmäßig wiederkehrende Zahlung

… über den weiteren Verlauf hat. Voraussetzung dafür ist allerdings, dass das Konto die nötige Deckung aufweist. Bei Erstattungen erfolgt der Zufluss im Zeitpunkt der Gutschrift auf dem Bankkonto.

• Scheck: Maßgeblicher Zeitpunkt ist die Übergabe des Schecks. Voraussetzung ist lediglich, dass die Einlösung und Auszahlung bei sofortiger Vorlage des Schecks …

E-Mail Marketing-Kampagnen durch Empfehlung finanzieren

… Marketing-Kampagnen durchzuführen und dabei gleichzeitig Geld zu verdienen. Mit dem neuen „Kunden werben Kunden“-Programm erhalten bestehende Kunden für jeden geworbenen Neukunden eine Gutschrift, die sie zur Finanzierung ihrer eigenen HTML Newsletter-Kampagnen, die sie per E-Mail verschicken, nutzen können. Um an diesem Programm teilzunehmen, müssen …

Kulanzgutschrift bei Kühlschrankdefekt nur bei Rückgabe des Altgeräts möglich

… jedoch bald darauf einen Defekt aufwies. Anstatt die gesetzlichen Mängelrechte in Anspruch zu nehmen, schlug der Händler eine kulante Lösung vor: Der Käufer sollte eine Gutschrift für den Kauf eines neuen Geräts erhalten. Es entstand jedoch Uneinigkeit darüber, ob diese Gutschrift auch ohne Rückgabe des defekten Kühlschranks beansprucht werden kann.Urteil …

Sie lesen gerade: Thema Gutschrift - was darf, was muss?