(openPR) Zweites Vorsorge-Barometer von Clerical Medical: Unsicherheit weiter gestiegen, betriebliche Altersvorsorge legt deutlich zu

Strassen, Luxemburg, (25. Januar 2006) – Wie reagieren die Deutschen auf die Streichung des Steuervorteils für Lebensversicherungen, den Wegfall der Eigenheimzulage sowie die Senkung des Garantiezinses bei deutschen Lebensversicherungen von 2,75 % auf 2,25 % ab Januar 2007? Der britische Lebensversicherer Clerical Medical hat im Dezember 2005 zum zweiten Mal das Vorsorge-Barometer angesetzt und gefragt: „Welche Formen der langfristigen Kapitalanlage werden sich als Instrument der Altersvorsorge durchsetzen?“

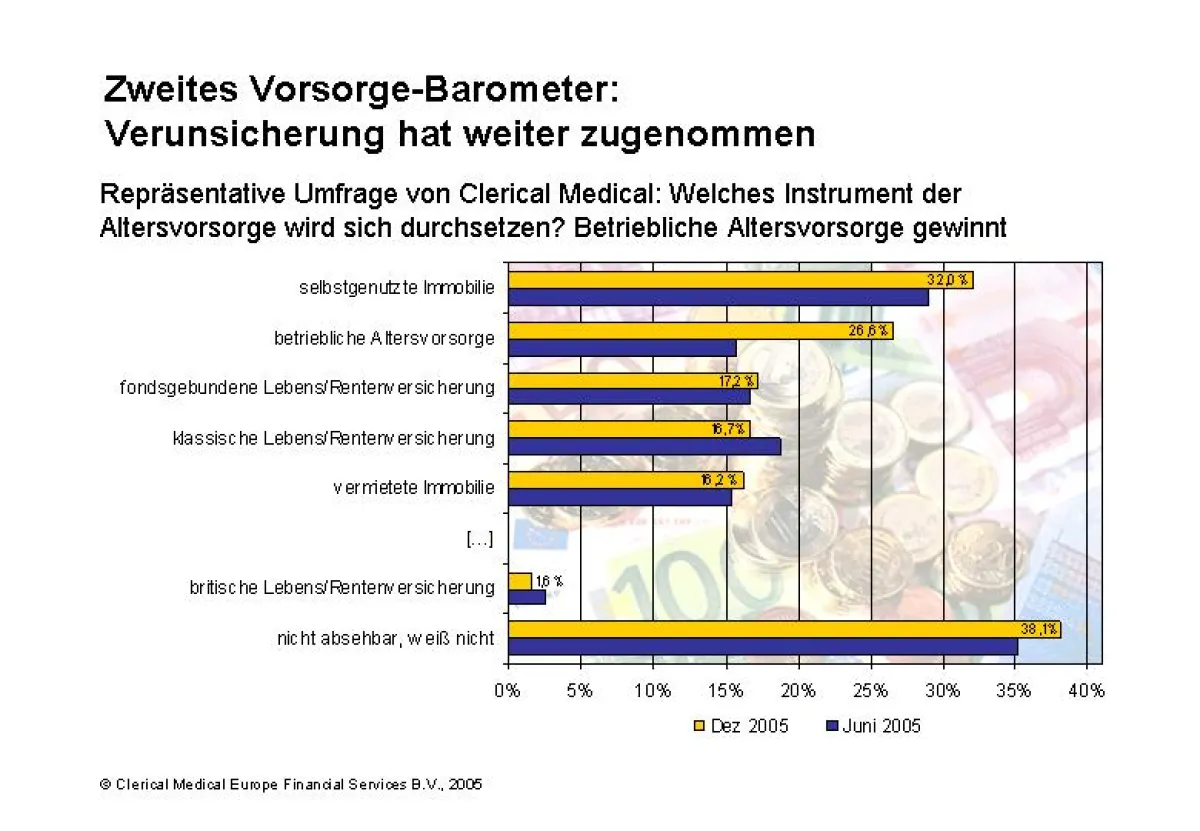

Der eigentliche traurige „Sieger“ ist die Verunsicherung – und das trotz intensiver Beratungsleistung der Vermittler. Insgesamt 38,1 % der Befragten (erstes Vorsorge-Barometer im Juni 2005: 35,2 %) können derzeit nicht absehen, welche langfristige Kapitalanlage sich durchsetzen wird.

Die selbst genutzte Immobilie steht mit 32 % wie beim ersten Vorsorge-Barometer (29 %) auf Platz 1 – und das trotz hoher Kapitalbindung und sinkender Verkaufschancen. Einen Sprung von Platz 4 auf 2 macht die betriebliche Altersvorsorge. Jeder vierte Befragte traut diesem Instrument zu, sich langfristig durchzusetzen. Im Juni 2005 war dies nur jeder Sechste. Auf Platz 3 folgt die fondsgebundene Lebensversicherung (17,2 %); sie tauscht damit den Platz mit der klassischen Variante der kapitalbindenden Lebensversicherung (16,7 %), die im Juni 2005 noch auf Platz 2 lag.

Insgesamt gibt es nur wenige Veränderungen. „Aus Verunsicherung gehen die Deutschen keine neuen Wege und setzen weiter auf Sicherheit“, konstatiert Michael Hanitz, Vertriebschef Deutschland bei Clerical Medical. „Die Zeichen der Zeit sind aber andere.“ Bei maximal drei Prozent Rendite, mit denen sicherheitsorientierte Anleger rechnen könnten, bliebe mit Blick auf Inflationsrate und Steuern unterm Strich kaum ein Ertrag übrig.

Betriebliche Altersvorsorge erlebt Hoch

Den größten Sprung nach vorn macht die betriebliche Altersvorsorge: Fast jeder Dritte der 30- bis 59-Jährigen vertraut dieser Form der Altersvorsorge. Bei den Befragten mit Abitur liegt der Wert noch mal fast 3 Prozentpunkte darüber. Riester-Produkte wurden in der Befragung der betrieblichen Altersvorsorge zugeordnet. „Das könnte den Zuwachs erklären“, vermutet Hanitz. Marktanalysen würden zeigen, dass im Jahr 2005 gerade Männer vermehrt entsprechende Verträge abgeschlossen haben, da seit diesem Jahr Einheitstarife für Männer und Frauen gelten.

Riester-Produkte würden größtenteils von deutschen Versicherern angeboten; dies sei eine Entwicklung, unter der die britischen Lebensversicherungen leiden (-1 Prozentpunkt). „Und das, obwohl das Renditepotenzial bei den Briten aufgrund des höheren Aktienanteils deutlich über dem der deutschen Konkurrenz liegt“, kommentiert Hanitz. Auch bei der Flexibilität der Auszahlungspläne hätten die Briten die Nase vorn.

Diese Chancen hätten vor allem die besser Verdienenden mit einem Haushaltseinkommen ab 2.500 Euro erkannt: Hier setzen etwa dreimal mehr Befragte auf die britische Lebens- oder Rentenversicherung als der Durchschnitt der Befragten. Auch die Werte für die fondsgebundene Lebensversicherung und für Wertpapiere liegen bei dieser Gruppe deutlich über dem Mittelwert.

Anhänger der Fonds-Lebensversicherung im Osten

Auf die fondsgebundene Lebensversicherung setzen vor allem Ostdeutsche (21,3 %). Bei den 20- bis 49-Jährigen distanziert sie (23,3 %) die klassische Lebensversicherung (15,2 %) um 8,1 Prozentpunkte. Das Verhältnis dreht sich bei den über 70-Jährigen: Hier setzt jeder Vierte auf die klassische und nur jeder Zehnte auf die fondsgebundene Variante.

„Dieses Ergebnis überrascht bei der besonders sicherheitsorientierten Generation nicht“, kommentiert Hanitz. „Mit steigender Lebenserwartung und mit Blick auf den Abwärtstrend beim Garantiezins kann es im Alter aber schnell eng werden.“ Bei der hohen Bereitschaft der Jüngeren, auf Fonds zu setzen, dürfe nicht übersehen werden, dass die meisten Lebensversicherungen in vergleichsweise renditeschwache Rentenfonds investieren.

Verunsicherung könne fatale Folgen haben

Von den unter 29-Jährigen kann fast jeder Zweite (46,7 %) nicht absehen, welches Instrument sich durchsetzen wird. Die Befragten halten die Anleger für zu sehr verunsichert, um derzeit einen Vertrag zur langfristigen Altersvorsorge abzuschließen: Dieser Ansicht waren 31,2 % der befragten Männer und sogar 45,5 % der befragten Frauen.

„Verunsicherte Menschen stellen Entscheidungen eher zurück“, befürchtet Hanitz. „Die Jüngeren verschenken damit den wertvollen Zinseszinseffekt. Mit Blick auf die angespannte Kassenlage der gesetzlichen Rentenversicherung kann das fatale Folgen haben.“