(openPR) Der mittelständische Unternehmer aus der Nähe von MÜNCHEN versteht die Welt nicht mehr: Mit Unterstützung seiner Hausbank hat er sein Unternehmen innerhalb von sieben Jahren von Null auf einen Umsatz von aktuell sechs Millionen Euro aufgebaut. Jetzt, wo er die Früchte erntet und das Ergebnis seines Unternehmens von Jahr zu Jahr steigert, zieht sich seine Bank immer mehr zurück.

An eine Erhöhung seiner Betriebsmittellinie, die er auf Grund des Wachstums dringend benötigt, ist schon lange nicht mehr zu denken. Im Gegenteil versperrt ihm seine Hausbank sogar den Weg zu alternativen Finanzierungsquellen, indem sie konsequent die Besicherungen blockiert – und das, obwohl das finanzielle Engagement der Bank schon jetzt mehrfach übersichert ist.

So wie dem Unternehmer aus München geht es vielen mittelständischen Firmen in Deutschland. Das belegt auch die jüngste Unternehmerumfrage des BVMW. Demnach schätzten weit über die Hälfte der Mittelständler ihre gegenwärtige Geschäftslage als gut oder sehr gut ein. Immerhin rund ein Drittel erwartete zwar eine günstigere Entwicklung im Vergleich zum Vorjahr, und eine etwa gleich hohe Anzahl Befragter plante höhere Investitionen im Unternehmen. Gleichzeitig beurteilten aber auch rund 40 Prozent der Unternehmen ihre Finanzierungssituation allenfalls als befriedigend oder sogar schlechter.

GÄNGIGE INSTRUMENTE IMMER SCHWERER ZU NUTZEN

Die Schere, die sich hier öffnet, gibt Anlass zur Sorge. Denn eins ist klar: Unternehmerisches Wachstum ist nur mit ausreichender Liquidität möglich. Dabei stehen Unternehmen in Deutschland – zumindest in der Theorie – eine Vielzahl von Alternativen zur Verfügung, wenn das Eigenkapital nicht ausreicht. Leasing, Factoring, mezzanine Finanzierungsformen und Asset Backed Securities sind gängige Instrumente, die jedem Geschäftsführer eines größeren Betriebs bekannt sein dürften, der zum Beispiel vor der Herausforderung steht, seinen Maschinenpark zu modernisieren. Dennoch warnen Experten, dass die genannten Instrumente vom Mittelstand noch viel zu zögerlich genutzt werden, obwohl die Kreditvergabe der Hausbanken aufgrund der Finanzkrise und den schärfer werdenden Eigenkapital-Anforderungen deutlich restriktiver geworden ist.

PRIVATE FINANZIERER FLEXIBLER UND SCHNELLER

Torsten Kleser, Vorstand der auf Mittelstandfinanzierung

spezialisierten CapFlow AG, sieht darin jedoch keinen Widerspruch, sondern eine logische Konsequenz. „Die Banken sind bestrebt, ihre Kreditrisiken immer weiter zu minimieren. Das fängt bei der Vergabe von Liquidität an, hört dort aber keineswegs auf“, weiß Kleser aus Gesprächen mit vielen Finanzierungskunden. „Den Weg ins Factoring oder in andere Finanzierungsformen versperrt die Hausbank oft genug, indem sie selbst auf den Forderungen zur Besicherung bestehender Kreditlinien besteht.“

Ein weiterer begrenzender Faktor ist die Zeit. „Eine Bearbeitungsdauer von mehreren Monaten ist bei den meisten Großbanken die Regel, manche Unternehmer sprechen sogar von Prüfungszyklen bis zu einem Jahr“, so Kleser. Ein Alptraum für jeden Unternehmer, der einen Großauftrag in Aussicht hat und dafür benötigte Waren schnellstens vorfinanzieren muss.

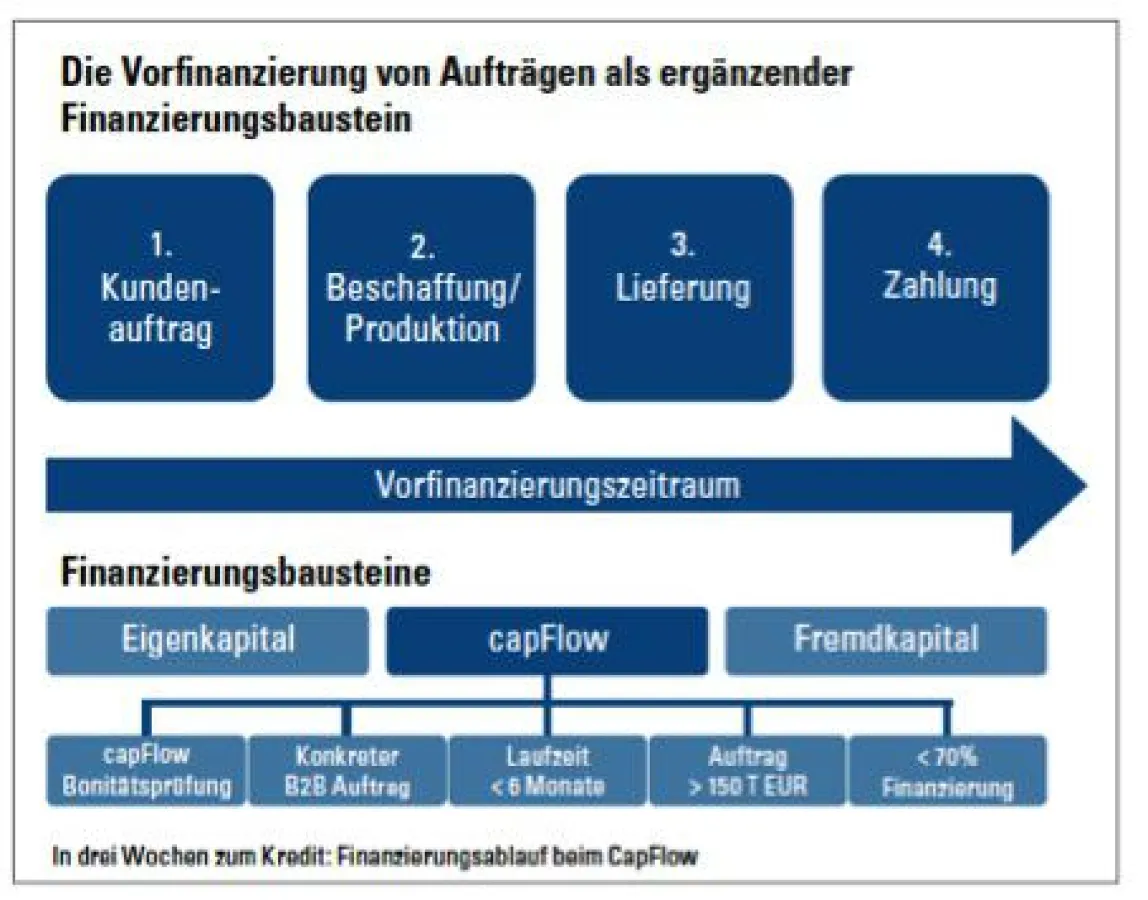

Mit einem deutschlandweit bisher einmaligen Modell bietet CapFlow seit 2011 erfolgreichen Mittelständlern einen Ausweg an. Unternehmen ab einem Umsatz von fünf Millionen Euro jährlich können kurzzeitige, bankenunabhängige Liquidität für einen Zeitraum von maximal sechs Monaten zur Vorfinanzierung ihrer Aufträge beantragen. Im Gegensatz zur klassischen Großbank verspricht die Aktiengesellschaft eine Bearbeitungszeit von maximal drei Wochen-vorausgesetzt, alle benötigten Unterlagen zur Bilanz und Bonität des Unternehmens liegen vor. „Natürlich prüfen wir Finanzierungsanträge genauso sorgfältig wie jeder andere Finanzierer, denn wir arbeiten mit dem Kapital privater Investoren und haben eine direkte Verantwortung ihnen gegenüber. Dennoch zeigt die Praxis, dass größere Mittelständler in der Regel über sehr genaue und aussagefähige Reports verfügen, auf deren Grundlage eine Entscheidung meistens innerhalb weniger Tage möglich ist“, sagt Kleser.

CORPORATE BONDS ALS ALTERNATIVE ZUM BÖRSENGANG

Beispiele wie dieses zeigen, dass Kreditklemme und Finanzierungsengpässe auch in Zeiten von Basel II/III und

Bankenkrise keine unabänderlichen Gesetzmäßigkeiten sind. Handlungsbedarf besteht allemal, denn einer aktuellen Studie von Roland Berger Strategy Consultants zufolge fehlen in den nächsten Jahren rund 60 Milliarden Euro zur Vorfinanzierung des Umsatzes im deutschen

Mittelstand. Da stimmt es zumindest ein wenig beruhigend, dass die Stuttgarter Börse in ihrer Befragung „Mittelstandsfinanzierung in Deutschland“ vom Herbst 2011 einen klaren Trend zu innovativen Finanzierungsinstrumenten erkennt. Insbesondere die Unternehmensanleihe (Corporate Bond) ist demnach als komplementäres Finanzierungsinstrument inzwischen im Mittelstand angekommen: Rund 83 Prozent sind überzeugt, dass insbesondere diese Finanzierungsform weiter an Attraktivität gewinnen wird.