(openPR) URA Investor Service:

Monitoring von Mittelstandsanleihen durch die URA Rating Agentur

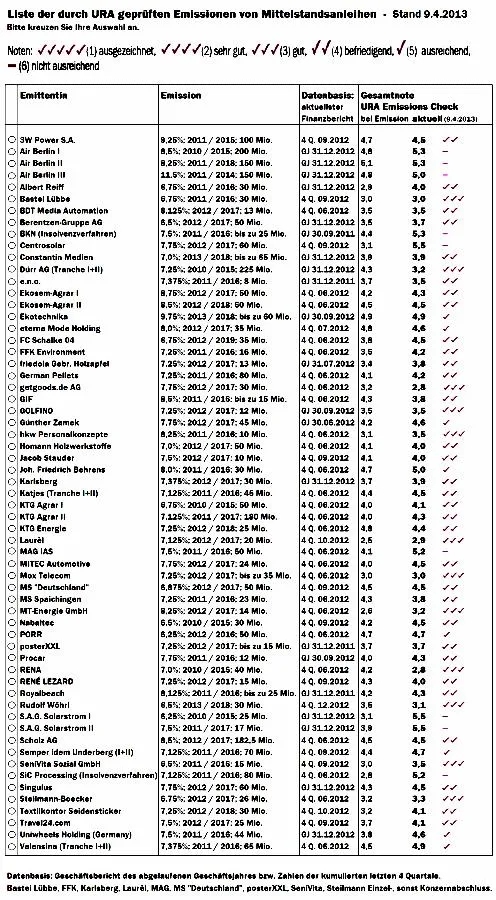

Neuemissionen:

Neu in den URA Emissions Check aufgenommen wurde die Anleihe der Constantin Medien AG (Zeichnungsfrist 15.4.-19.4.2013), v.a. tätig bei Sport-TV und -Marketing sowie Filmproduktion und -verwertung. Die Anleihe wird mit 2 „URA-Haken“ bewertet. Positiv sind die überdurchschnittlich gläubigerfreundlichen Anleihebedingungen (es fehlt nur eine Ausschüttungssperre), die relativ große Transparenz (Constantin-Aktie im Prime Standard notiert) und die sehr gute Relation Net Debt / EBITDA von 0,6 im GJ 2012 (wird auch durch die neue Anleihe nur unwesentlich verschlechtert). Ungünstig wirken sich dagegen die relativ niedrige ratingorientierte Eigenkapitalkapitalquote von 8% (sogar deutlich negativ bei Abzug des aktivierten eigenproduzierten Filmvermögens) und die strukturelle Nachrangigkeit der Anleihe (eine Holding mit Finanzschulden bei den Töchtern) aus. Außerdem sind wichtige Teile des Constantin-Vermögens für Darlehen verpfändet, und Constantin macht von der Ausnahmeregelung Gebrauch, wegen der im Prime Standard notierten Aktien kein Unternehmensrating und keine Bondspezifischen Kennzahlen (eigentlich im Entry Standard vorgeschrieben) veröffentlichen zu müssen (erschwert aus URA-Sicht dem Investor die Vergleichbarkeit mit anderen Anleihen).

Neu in der URA-Beobachtung ist auch die Anleihe der Ekotechnika GmbH (Zeichnungsfrist 29.4.-8.5.2013), einer deutschen Holding mit operativen Töchtern in Russland (für den dortigen Vertrieb von Landmaschinen). Ekotechnika entstand als Abspaltung von den Agrar-Aktivitäten (Milchproduktion, Getreideanbau) der jetzigen Schwestergesellschaft Ekosem-Agrar GmbH. Die Anleihe wird mit knapp einem „URA-Haken“ bewertet. Bei der URA-Beurteilung wirken sich v.a. folgende Faktoren ungünstig aus: die durchweg schwachen Bondspezifischen Kennzahlen (z.B. Net Debt / EBITDA 7,4 im GJ 2012, noch vor Berücksichtigung der Anleihe), das negative ratingorientierte Eigenkapital (hoher saldierter Goodwill) sowie die strukturelle Nachrangigkeit der Anleihe (Holding mit hohen Bankschulden bei den Töchtern). Positiv ist dagegen die Ausschüttungssperre während der Anleihelaufzeit zu bewerten.

Nach Geschäftsbericht 2012 unveränderte Beurteilung:

Bei folgenden Firmen blieb nach Veröffentlichung des Geschäftsberichts 2012 die Beurteilung in Form der "URA-Haken" gegenüber dem letzten Betrachtungszeitpunkt unverändert: Air Berlin I+II+III, Berentzen, GOLFINO, Karlsberg, Procar, Singulus.

Nach Geschäftsbericht 2012 verschlechterte Beurteilung:

Bei der Uniwheels-Anleihe (Leichtmetallfelgen-Anbieter) hat sich die Zahl der "URA-Haken" von knapp 2 auf 1 verringert, wegen verschlechterter Bondkennzahlen: So fiel das um Sondereffekte bereinigte EBITDA um 36%: verzögerte Inbetriebnahme einer Lackieranlage in Polen, niedrigere Kapazitätsauslastung wegen Bestandsreduktion.

Nach vorläufigen Zahlen 2012 unter besonderer Beobachtung:

MT-Energie (Biogas-Anlagen) meldete für 2012 einen stärker als erwarteten Rückgang der Nachfrage und kündigte deshalb einen zehnprozentigen Personalabbau an. Insgesamt könnten die Zahlen für 2012 so schlecht sein, dass die MT-Energie-Anleihe ihre bisher 3 "URA-Haken" nach Veröffentlichung des Geschäftsberichts im Mai nicht mehr halten kann. 3W Power meldete für 2012 eine Halbierung des um Sonderfaktoren bereinigten EBITDA (die bisher 2 "URA-Haken" sind damit u.U. nicht mehr zu halten). Außerdem könnte 3W Power nach eigener Aussage in "ernsthafte finanzielle Schwierigkeiten" kommen, wenn es bei einem Großkunden, bei dem es bereits zu Zahlungsverzögerungen gekommen ist, wegen der Bankenkrise in Zypern zu nennenswerten Zahlungsfällen kommen sollte.

Weiteres unter www.ura.de

sowie PORR II (1 \"URA-Haken\") und Sympatex (2 \"URA-Haken\") neu in der URA-Beobachtung")