(openPR) Die Basel-III-Rahmenbedingungen führen dazu, dass viele Kredite teurer werden. Wer aber den Kreditinstituten vermitteln kann, dass das Ausfallrisiko nur gering ist, hat gute Chancen geringere Zinsen zu zahlen. Die Differenz zwischen den Zinssätzen kann durchaus bis zu sechs Prozent betragen.

Die Basel-III-Rahmenbedingungen stellen viele Finanzdienstleister vor ganz erhebliche Herausforderungen. Sie werden gezwungen, den Eigenkapitalanteil ihrer Refinanzierungen zu erweitern. Banken werden zudem versuchen, mit möglichst wenigen, geringen Risiken möglichst hohe Margen im Kreditgeschäft zu erzielen.

Wie soll sich ein Logistikunternehmen verhalten, wenn es in naher Zukunft Investitionen finanzieren muss? Einen Geniestreich gibt es nicht. Jedes Unternehmen muss seine Geschäfts- und Finanzstrategie selbst optimieren – kann dabei aber von den Fehlern der letzten Finanzkrise lernen. Attraktive Kreditnehmer weisen sowohl für traditionelle Bankkredite als auch für alternative oder Kapitalmarkt-Finanzierungen gut einschätzbare Kreditrisiken auf. Voraussetzungen dafür sind eine gut beschriebene Gewinn- und Verlustrechnung (GuV) und Bilanzen, eine sorgfältig dokumentierte Geschäftsstrategie sowie ausführlich diskutierte Risiken.

Investoren und Banken müssen nachvollziehen können, was im letzten Geschäftsjahr gemacht wurde. Und noch wichtiger ist es, was für das Unternehmen künftig zu erwarten ist. Erfahrungsgemäß erweisen sich die folgenden vier Schritte als Erfolgsfaktoren für eine gelungene Finanzierung:

1. Risikobeurteilung unterstützen

Wenn es neben klar dargestellten GuV und Bilanzen gelingt, auch die besonderen Risiken der Branche und die darauf abgestimmte Unternehmensstrategie an Banken und Dritte zu vermitteln, ist das Spiel schon fast gewonnen. Gerade die Finanzkrise hat gezeigt, dass Risiken nicht nur vermeintlich „gut erklärt“, sondern von Investoren auch richtig verstanden werden müssen. Mit selbstkritischer Haltung und konstruktivem Feedback von Dritten kann die Außendarstellung eines Unternehmens deutlich optimiert werden.

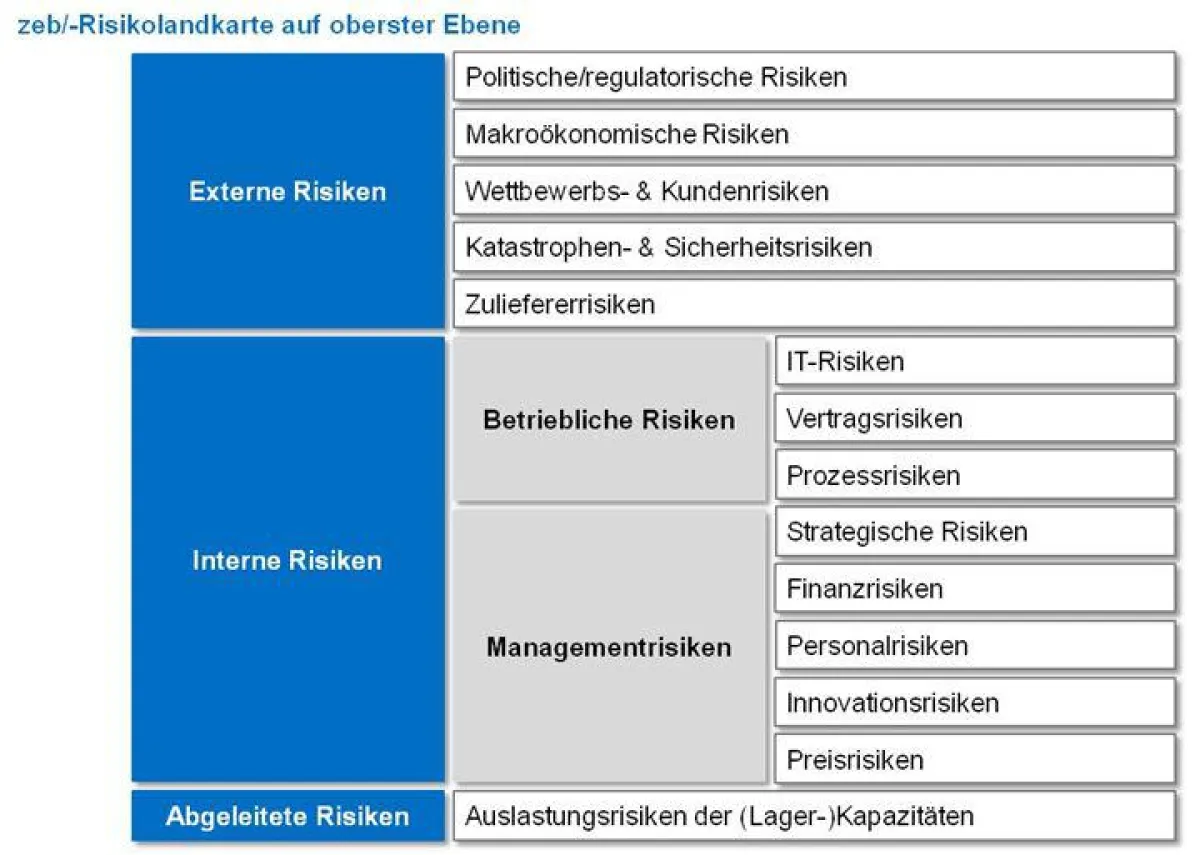

Für Logistikunternehmen ist dabei die Beschreibung der Risiken in der Supply Chain die größte Herausforderung. Alleine die in der Logistik typische Anzahl beteiligter Partner steigert die Risiken, dass einzelne Glieder der Transportkette ausfallen. Vor dem Hintergrund der Anzahl der beteiligten Partner stellt die Sicherstellung des Informationsflusses ein weiteres erhebliches Risiko dar. Darüber hinaus bilden in einzelnen Ländern bspw. auch Zollformalitäten erhebliche Verzögerungsrisiken. Die Risikobeurteilung der Finanzierungspartner wird dann unterstützt, wenn diese Risiken ausführlich beschrieben sind und erkennbar ist, dass sich das Unternehmen bewusst an diesen Risiken orientiert. Transparenz über die Risiken sollte vom Unternehmen explizit als strategisches Ziel festgelegt sein. Unbedingt ist der Eindruck zu vermeiden, dass Risiken bewusst verschwiegen werden. Daher sollten auch geringer eingeschätzte Risiken zumindest kurz erwähnt und erläutert werden, um diesem Eindruck vorzubeugen.

Um die Banken bestmöglich in der Risikobeurteilung zu unterstützen, beschreiben Sie zu jedem aus Ihrer Sicht relevanten Risiko vier Aspekte:

• Risikovermeidung: Was haben Sie unternommen, um das Risiko möglichst klein zu halten, bspw. durch hohe Qualitätsmaßstäbe in der Auswahl Ihrer Geschäftspartner in der Supply Chain?

• Risikotransfer: Was haben Sie unternommen, um das Risiko auf andere zu verlagern, indem Sie bspw. Verträge mit Ihren Partnern in der Supply Chain entsprechend gestaltet haben?

• Risikostreuung: Was haben Sie unternommen, um das Risiko auf möglichst viele Schultern zu verteilen, indem Sie bspw. alternative Partner in der Supply Chain vorhalten?

• Risikoübernahme: Was haben Sie unternommen, um die verbleibenden Risiken im Falle eines Falles tragen zu können, welche Rücklagen bzw. Maßnahmen haben Sie also zur Risikovorsorge getroffen?

2. Strategie klar kommunizieren

Investoren und Banken möchten nachvollziehen, was sich das Unternehmen (mit den zur Verfügung gestellten Mitteln) für die kommenden Jahre vorgenommen hat. Das mag vor allem, wenn es um eine nicht alltägliche Dienstleistung wie Logistik handelt, aufwendig sein. Gerade die deutschen Logistiker bieten weltweit Logistik auf höchstem technologischen Niveau an. Innovationen bedeuten für die Finanzierungspartner jedoch immer auch Risiken. Neue und investitionsintensive Technologien, bspw. zur IT-technischen Synchronisierung von Informationsflüssen mit Kunden, haben längerfristigen Charakter. Sie müssen daher erkennbar Resultat der Unternehmensstrategie sein, in der die enge Vernetzung mit Kunden als strategische Säule definiert ist. Darüber hinaus muss deutlich beschrieben sein, dass gerade diese Investition den Kunden enger an den Logistiker bindet und damit Sicherheit und Rentabilität für die Zukunft des Logistikers geschaffen werden.

Insgesamt sollte die Strategie glaubwürdig deutlich machen, wodurch sich das Unternehmen in der Steuerung der Warenflüsse vom Wettbewerb abhebt und in welchem Zusammenhang geplante Investitionen zu diesen Wettbewerbsvorteilen stehen. Entscheidend für die Glaubwürdigkeit der Strategie ist dabei, die tatsächliche Umsetzung der Inhalte zu transportieren. Eine glaubwürdige Strategie „hängt also niemals in der Luft“, sondern ist nachvollziehbar zur Umsetzung in der Organisation verankert und zeigt auf: Wer macht was, wie und wann? Erste erfolgte Umsetzungsschritte steigern dabei die Glaubwürdigkeit der Strategie noch zusätzlich.

Vermeiden Sie es, Ihre Strategie in wenigen Worten auf Charts darzustellen. Formulieren Sie stattdessen Ihre Strategie in Textform, um die Spezifika Ihre Strategie besser transportieren zu können. Nutzen Sie als Unternehmer bei größeren Finanzierungsbedarfen stets persönlich die Chance, Ihre Strategie der Bank zu erläutern.

3. Risikomanagement sicherstellen

Lücken in der Risikoanalyse haben in der Vergangenheit zu fatalen Fehleinschätzungen von Rating-Agenturen, Investoren und Banken geführt. Die Finanzkrise war das Ergebnis. Nachdem die Finanzbranche beim Risikomanagement nachgearbeitet hat, fordert sie dies auch von Logistikunternehmen. Ein strukturiertes und somit effektives Risikomanagement beginnt mit einer vollständigen Inventur der Risiken.

Zu den auf diese Weise strukturiert erläuterten Risiken wird nun der Ergebniseinfluss in tabellarischer Form beschrieben. Die Tabelle stellt in übersichtlicher Form Folgendes dar:

• Bezeichnung des Risikos, z. B. der Ausfall eines konkreten Partners in der Supply Chain

• Wahrscheinlichkeit des Risikos in Prozent mit kurzer Erläuterung Ihrer Einschätzung

• Schadenhöhe für Ihr Unternehmen in Euro (inkl. kurzer Erläuterung), sofern das Risiko eintritt. Beachten Sie dabei unmittelbare Schäden, wie bspw. Pönalen für Lieferverzögerungen, aber auch umfangreichere Folgeschäden, wenn Sie durch Eintritt eines Risikos bspw. einen Kunden und damit Umsätze verlieren.

Alle Risiken mit wesentlichem Einfluss auf das operative Ergebnis werden in einem Prozess bewirtschaftet, in dem Schritte zur Risikoüberwachung und -vorsorge sowie klare Verantwortlichkeiten definiert sind. Für den Finanzierungspartner wird so das Risiko nicht nur verständlich, gleichzeitig wird auch klar, dass der Logistiker Vorsorgen getroffen hat. Eine Störung in der Lieferkette muss damit nicht zu einer existenzbedrohlichen Überraschung werden.

Keinem Unternehmen wird es gelingen, seine Risiken zu eliminieren. Entscheidend ist aber zu transportieren, dass das Unternehmen im Falle eintretender Risiken schlagkräftig reagieren kann, also nicht nur geeignete Maßnahmen definiert, sondern diese Maßnahmen auch mit entsprechenden Entscheidungskompetenzen hinterlegt sind, um schnell reagieren zu können.

Die Glaubwürdigkeit in Ihr Risikomanagement wird gesteigert, wenn Sie der Bank bspw. ein Organisationshandbuch vorlegen können, in dem Ihre Organisationsstrukturen, insbesondere aber auch die Zuordnung der Verantwortlichkeiten im Risikomanagement beschrieben sind.

4. Bankenabhängigkeit reduzieren

Schuldscheindarlehen und Kapitalmarktfinanzierungen werden von deutschen Unternehmen selten als Finanzierungsinstrumente genutzt. In Großbritannien und den USA ist es anders. Dort ist der Anteil der Bankfinanzierungen deutlich kleiner und der der Kapitalmarktfinanzierungen größer. Aufgrund des tiefen Zinsniveaus ist die Platzierung von Wertpapieren derzeit auch für kapitalsuchende Logistikunternehmen besonders attraktiv. Allerdings müssen von den Unternehmen die Fixkosten einer solchen Kapitalmarktfinanzierung einbezogen werden. Außerdem müssen sich Logistikunternehmen, die Wertpapiere an Investoren verkaufen wollen, vorher überzeugend präsentieren. Die Instrumente der Bankenkommunikation sind damit genauso für die Kapitalmarktfinanzierung geeignet. Denn auch der Kapitalmarkt erwartet eine nachvollziehbare „Erfolgsstory“, eine klare Begründung für Investitionen in die Zukunft und einen nachvollziehbaren Umgang mit Risiken, die die Zukunft des Unternehmens gefährden können.

Unternehmen, die ihrer Bankenkommunikation keine ausreichende Aufmerksamkeit schenken, riskieren nicht nur höhere Finanzierungskosten, sondern engen sich darüber hinaus hinsichtlich ihrer Spielräume am Kapitalmarkt erheblich ein. Vor diesem Hintergrund sollten gerade Logistiker ihre Instrumente zur Bankenkommunikation selbstkritisch prüfen und aktuelle Finanzierungsalternativen in Betracht ziehen.

Möchte ein Logistiker die Option eines Schuldscheindarlehens prüfen, so sollte er mit zwei oder drei Banken sprechen, die die Bedingungen für ein Schuldscheindarlehen erläutern und die Anforderungen für eine erfolgreiche Emission darlegen. Es empfiehlt sich, dabei auch eine Landesbank einzubeziehen, da diese traditionell stark in der Vermarktung von Schuldscheindarlehen sind. Für die abschließende Beurteilung und Umsetzung sollte das Unternehmen einen neutralen, in Finanzierungsfragen erfahrenen Berater hinzuzuziehen

Wer sich mit diesen vier Punkten in konstruktiver Weise auseinandersetzt, wird aller Voraussicht nach bessere Finanzierungskonditionen erzielen.