(openPR) Auch in den letzten beiden Wochen sind die Baugeldzinsen weiter gesunken. Inzwischen haben fast alle Banken die Zinsen für die Baufinanzierung gesenkt oder sogar wiederholt gesenkt (z.B. ING-DiBa).

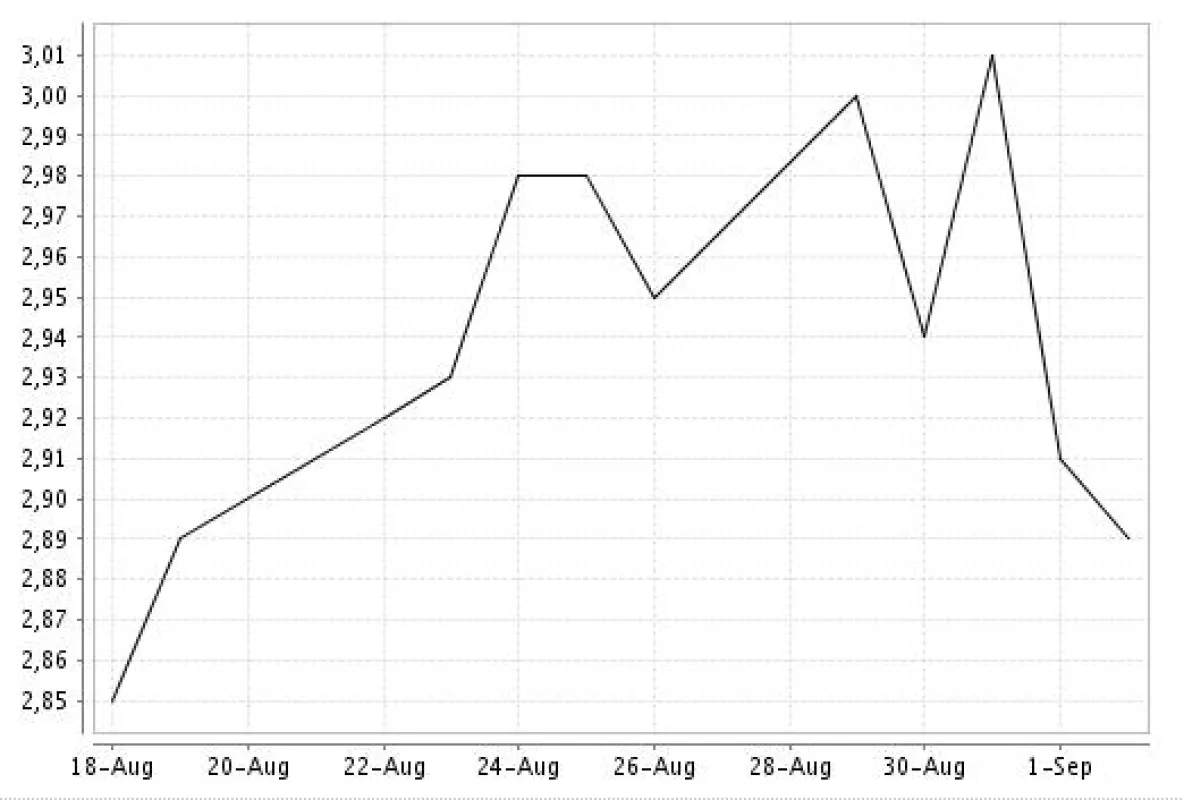

Auch in den nächsten Tagen sollte das Zinsniveau stabil bleiben. Der BUND-Future als Richtungsweiser für die langfristige Zinsentwicklung hat sich in den letzten Tagen auf seinen Höhen gehalten, bzw. befindet sich aktuell auf dem höchsten Stand.

Zudem haben sich die Turbulenzen an den Aktien-Märkten ein wenig abgeschwächt, so dass hier etwas Ruhe eingekehrt ist. Die letzten Inflationsmeldungen haben auch zur Stabilisierung beigetragen. Die Inflation in Deutschland verringerte sich im August um 0,1% auf 2,3%.

Weiterhin kam aus Griechenland die Meldung, dass sich zwei Großbanken (Nr. zwei und drei am Markt) zusammenschließen wollen, um so das größte Institut des Landes zu bilden, dass besser kapitalisiert sein soll, als die Vorgängerinstitute (Finanzspritzen von Investoren aus dem Emirat Qatar sei Dank).

Dies sorgte erste einmal für einen Lichtblick in der Griechenlandkrise, bevor am gestrigen Donnerstag die Meldung hereinkam, dass die Verschuldung außer Kontrolle geraten sei (laut einem Bericht einer vom Parlament eingesetzten unabhängigen Expertenkommission). Aus Regierungskreisen verlautete außerdem, dass Griechenland in diesem Jahr die Sparziele verfehlen werde.

Positive Nachrichten kamen dagegen aus Irand und Portugal. Die irische Regierung erklärte, dass das Land noch vor dem Auslaufen des Rettungspaketes Ende 2013 wieder an den Kapitalmarkt zurückkehren könne, aber nicht wolle. In Portugal hat die Regierung erklärt, mit einem neuen Sparpaket das Haushaltsdefizit in fünf Jahren fast auf null herunterfahren zu wollen. Ob die größten Einschnitte bei den Staatsausgaben seit über 50 Jahren und eine neue Reichensteuer die Schuldenlage verbessern, müssen die nächsten Jahre zeigen - abwarten ist angesagt.

Damit auch Sie die Zeit der Baufinanzierung bis zur Bezahlung des Eigenheims besser durchstehen und Sie sich vor Zinsänderungsrisiken schützen, vereinbaren Sie Zinsbindungen von 10, 15 oder sogar 20 Jahren. Mit dem gesparten Geld für die Zinsen steigern Sie Anfangstilgung auf z.B. 2% und sichern sich so eine schneller schuldenfreie Immobilie.

Presseinformation

Die Baugeldzinsen sind weiter gesunken

Diese Pressemeldung wurde auf openPR veröffentlicht.

Verantwortlich für diese Pressemeldung:hypconcept

Inh. Tobias Exner

Walsroder Straße 305

30855 Langenhagen (Germany)

Tel. 0511 - 33 544 43

E-Mail

Inh. Tobias Exner

Walsroder Straße 305

30855 Langenhagen (Germany)

Tel. 0511 - 33 544 43

Über das Unternehmen

Die Baufinanzierungs-Manufaktur hypconcept aus Hannover hilft bei der Baufinanzierung und Wohn-Riester und bietet Support zum sicheren und mängelfreien Immobilienkauf.

hypconcept ist ein unabhängiger Finanzierungsvermittler und bietet clevere Beratung, die Finanzierungsinnovationen von über 100 Finanzierungspartnern und ganz ganz viel Individualität. Darüber hinaus erwartet Sie Insider-Wissen aus über 10 Jahren in der Kreditentscheidung einer großen Baufinanzierungsbateilung. hypconcept ist somit nicht nur Vermittler, sondern auch Insider - und Insider-Kreditwissen zahlt sich aus.

hypconcept ist ein unabhängiger Finanzierungsvermittler und bietet clevere Beratung, die Finanzierungsinnovationen von über 100 Finanzierungspartnern und ganz ganz viel Individualität. Darüber hinaus erwartet Sie Insider-Wissen aus über 10 Jahren in der Kreditentscheidung einer großen Baufinanzierungsbateilung. hypconcept ist somit nicht nur Vermittler, sondern auch Insider - und Insider-Kreditwissen zahlt sich aus.

Pressebericht „Die Baugeldzinsen sind weiter gesunken“ bearbeiten oder mit dem "Super-PR-Sparpaket" stark hervorheben, zielgerichtet an Journalisten & Top50 Online-Portale verbreiten:

Disclaimer: Für den obigen Pressetext inkl. etwaiger Bilder/ Videos ist ausschließlich der im Text angegebene Kontakt verantwortlich. Der Webseitenanbieter distanziert sich ausdrücklich von den Inhalten Dritter und macht sich diese nicht zu eigen. Wenn Sie die obigen Informationen redaktionell nutzen möchten, so wenden Sie sich bitte an den obigen Pressekontakt. Bei einer Veröffentlichung bitten wir um ein Belegexemplar oder Quellenennung der URL.

Weitere Mitteilungen von hypconcept

Die Baugeldzinsen steigen wieder

Nachdem die Zinsen für die Baufinanzierung in den letzten Wochen nur die Richtung gen Süden kannten, haben jetzt die ersten Banken die Zinsen um bis zu 0,4% erhöht.

Die Zeit der Zinssenkungen ist erst einmal vorbei. Die Finanzmärkte haben sich in den letzten drei Wochen von ihren Tiefs erholt und die nächste Tranche vom Rettungsschirm für Griechenland wurde durch die jetzt doch erfolgte Zustimmung der Slowaki gesichert. Somit könnte es Entspannung aussehen. Könnte...

Heute kam die Meldung, dass die Rating-Agentur Fitch der Deutschen Bank mit…

Die Baugeldzinsen sind wieder gesunken

In den letzten beiden Wochen haben sich kurzfristige Zinserhöhungen mit wieder fallenden Zinsen für die Baufinanzierung abgewechselt. Zudem hat erneut die KfW die Zinsen für das Baugeld um bis zu 0,55% gesenkt.

Der BUND-Future als Richtungsweiser für die langfristige Zinsentwicklung ist von seinem letzten Hoch vom 22.09. wieder ein gutes Stück abgefallen. Dies deutet auf kurzfristig steigende Zinssätze hin. Dieses Szenario kann man auch sehr gut an der DGFZ-Rendite ablesen, die sich von den Zinstiefständen beim Baugeld wieder etwas nach oben …

Das könnte Sie auch interessieren:

Wohneigentum im Trend - Neuauflage "Baufinanzierung leicht gemacht"

In jeder Krise steckt auch eine Chance: So ist es für Mieter jetzt durchaus ratsam, eine Immobilie zu erwerben. Denn neben den niedrigen Baugeldzinsen bekommen Immobilienkäufer zur Zeit eine hohe Kalkulationssicherheit, indem sie ihre Zinsbindung auf 10, 15 oder sogar 30 Jahre festschreiben und sich so gegen eine finanzielle Mehrbelastung absichern können. …

Die Baugeldzinsen haben sich stark verbilligt

In den letzten beiden Wochen haben sich die Baugeldzinsen stark verbilligt. Diverse Banken und auch die KfW haben erneut die Zinsen für die Baufinanzierung gesenkt und diese auf den niedrigsten Stand in diesem Jahr gedrängt.

In den letzten Monaten war die Schuldenkrise in Euro-Land, speziell Griechenland, immer wieder der Auslöser für Spekulationen über …

Baufinanzierer profitieren von der aktuellen Marktsituation

… der Anleger gelangen. Beides hat steigende langfristige Zinsen, auch für Baugeld, zur Folge.

Was bedeutet das für Sie als Baufinanzierer?

Eines ist sicher, die aktuellen Baugeldzinsen sind äußerst günstig! Nutzen Sie das aktuelle Zinstief und realisieren Sie jetzt Ihre Neu- oder Anschlussfinanzierung. DTW hat wieder absolute Top-Konditionen für Sie …

Baugeld Zinskommentar vom 29.10.2010 von Marcus Rex, Gründer und Vorstand der BS Baugeld Spezialisten AG

… für Bundesanleihen etwas zu.

Mein Fazit: Die erneut sehr positiven Wirtschaftsprognosen hatten sich in den letzten Tagen bereits beim Baugeld bemerkbar gemacht. So stiegen die langfristigen Baugeldzinsen in den letzten Wochen um bis zu 0,20% an. Historisch sind die Zinsen allerdings noch sehr niedrig. Wer noch von den Billig-Zinsen profitieren möchte, …

Die Krise als Chance - PORIT steigert Inlandsumsatz und konsolidiert Auslandsgeschäft

… Altersvorsorge gesehen wird.

Für Bauherren und Investoren, die die aktuelle Wirtschafts- und Finanzkrise als Chance verstehen, ist jetzt der richtige Zeitpunkt zuzugreifen: Die Baugeldzinsen sind im freien Fall. Aktuell beträgt der niedrigste Zinssatz für Kredite mit einer Laufzeit von zehn Jahren nach Berechnungen des Darlehensvermittlers Hypothekendiscount …

Günstig in die zweite Finanzierungsrunde

Deutschlands Eigenheimbesitzer verschenken jährlich viele Millionen Euro, weil sie die historisch günstigen Baugeldzinsen nicht zur Anschlussfinanzierung nutzen.

Stuttgart, [10. Februar 2005]. Wer kennt sie nicht, die Werbesprüche der Elektronikgroßhändler, die mit „Geiz ist geil“ oder „ich bin doch nicht blöd“ provokativ in den Medien werben? Der Erfolg …

Die Zinsen sind gesunken – handeln Sie jetzt

… Zinsen für Hypothekendarlehen auf ein Niveau nahe dem historischen Tiefstand. Einige Experten erwarten jedoch in den nächsten Wochen die Trendwende bei den Baugeldzinsen.

Neue Zweifel an der Zahlungs- und Reformfähigkeit Spaniens, der viertgrößten Volkswirtschaft in der Euro-Zone, sowie aus Unsicherheit über die zukünftige wirtschaftliche Entwicklung …

Ein historisches Zinstief ruckt durch die Immobilienbranche

… und künftigen Eigenheimbesitzer können sich die Hände reiben und sich über Rekord - Niedrigzinsen freuen. "Die starke Nachfrage nach deutschen Bundesanleihen hat die Baugeldzinsen in den vergangenen Tagen nochmals sinken lassen. Mit Bestsätzen … für 10-jährige Baudarlehen ist nun das historische Rekordtief von September 2005 unterschritten", erklärt …

Extrem günstige Hypothekendarlehenzinsen

… Wohneigentum eine der weitreichendsten Entscheidungen im Leben, da sie verbunden ist mit erheblichen Investitionen. Doch gerade jetzt bieten die derzeitigen Baugeldzinsen und gedämpfte Immobilienpreise eine hervorragende Gelegenheit, seinen Lebenstraum zu verwirklichen.

Die gezielte Kapitalbildung und die Kombination mit einem zinsgünstigen Bauspardarlehen …

Baufinanzierung: Leitzinsen beeinflussen die Baugeldkonditionen nur bedingt

… Prozent.“ sagt Stephan Scharfenorth, Geschäftsführer des Baufinanzierungsportals Baufi24.de (http://www.baufi24.de/).

Was Immobilienkäufer bei ihrer Planung beachten sollten, ist, dass die niedrigen Baugeldzinsen nicht immer unmittelbar mit den Leitzinsentscheidungen der EZB zusammenhängen. Der veränderte Leitzins wirkt sich zunächst vor allem auf die …

Sie lesen gerade: Die Baugeldzinsen sind weiter gesunken