(openPR) Der Markt ist nie so stark wie an der Spitze. Dieses Gefühl hat sich in den ersten Oktoberwochen eingeschlichen und wurde direkt von zwei schwachen Wochen abgelöst.

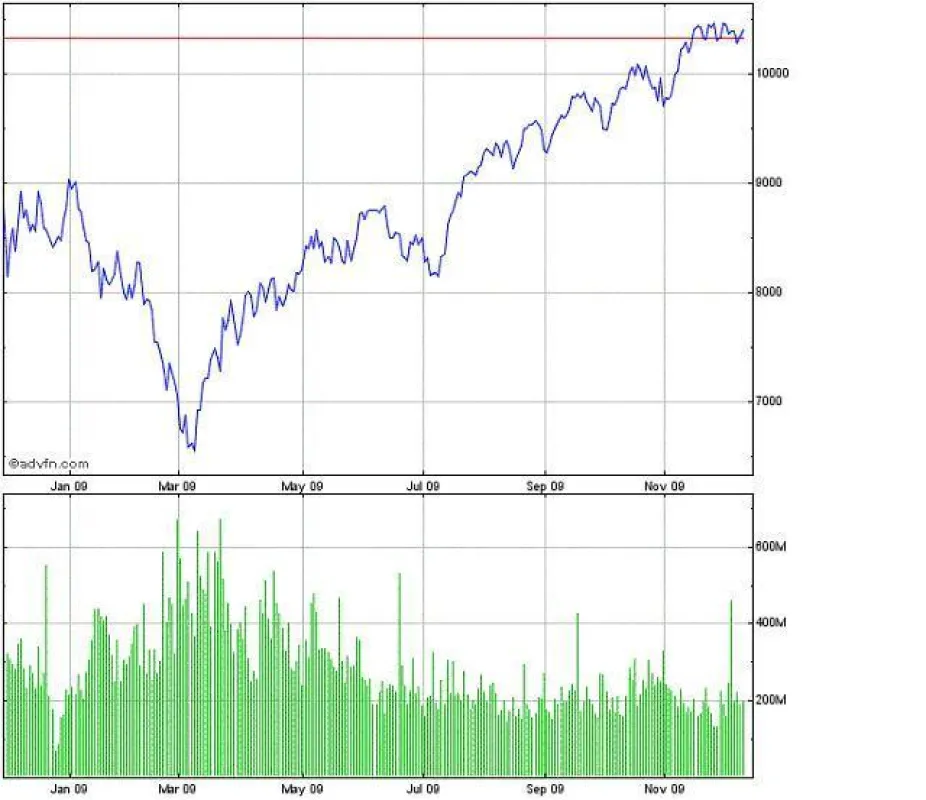

Es war anfangs sehr positiv als der Dow Jones 10.000 überschritten hat, aber jetzt sieht es eher so aus, als hätte er ein Niveau erreicht, bei dem der Markt für unbestimmte Zeit Schwierigkeiten haben wird weiter voranzutreiben. Es gibt schlicht und einfach einige Faktoren die den Markt auf diesem Level stoppen.

Der erste dieser Faktoren ist wohl, dass die Kreditkrise (Credit Crunch) entschädigt wurde. Die Wirtschaftskrise sollte man auch nicht mit der Kreditkrise als Ganzes vermischen, denn die Wirtschaftskrise war ein besonderer Kapitulations-Moment im Herbst 2008. Die Kreditkrise begann mit dem Auftakt in einen Bärischen Markt Anfang 2007. Dieser Bärische Markt hatte seinen Höhepunkt im Herbst 2008 mit der Implosion von Lehman, Fannie Mae und AIG.

Es ist schon fast amüsant, dass so viele glauben, dass das finanzielle Disaster dieses Crashs die Rezession in der wir uns befinden verursacht hat. Das ist aber nicht der Fall und man könnte meinen es ist ungefähr so, als würde man den Bürgersteig für den Tod von jemandem, der aus dem 30. Stock gefallen ist, verantwortlich machen. Die Krise wurde vielmehr vom chronischen Problem der implodierenden Kreditmärkte verursacht und der Crash ist lediglich der finale Akt.

Viele Märkte und Aktien sind jetzt wieder auf dem Level vor der Krise und die Rally von hier würde noch höhere Vor-Crash Level markieren. Und das wiederum würde einen Bullishen Markt beschreiben und nicht die aktuelle Korrektur in einen Bärischen Markt.

Es kommt kein richtiges Interesse für diese Idee auf durch die Probleme der US- und Europa-Wirtschaften, aber die Liquidität ist da, um einen Bullishen Markt anzutreiben, zumindest zeitweise.

Ein weiterer Faktor, der den US Markt mitziehen wird, ist die große Rally, die gerade in den Entwicklungsmärkten stattfindet. Diese Märkte sind zurück gekehrt zu ihrem höchsten Level. Wenn jedoch eine Blase in den Entwicklungsmärkten platzen sollte, wird das nicht gerade dem S&P und DOW weiterhelfen.

Und zu guter Letzt, das Problem der Geldknappheit. Die Geldknappheit muss und wird kommen und wenn sie kommt, wird es ungemütlich. Die Zentralbanken sind immer noch mit dem Gedanken der Deflation fixiert, aber eigentlich stehen die Chancen gut für eine Inflation als überraschende Möglichkeit. Wenn sich ersteinmal eine Inflation verstärkt, wird das einfache Geld plötzlich verpuffen und das wird dem Aktienmarkt keinen Gefallen tun.

Das hört sich noch ganz weit weg an, aber die Märkte planen meist nur ein Jahr in die Zukunft und unter dieser Prämisse kann die Verknappung nicht mehr weit sein.

Die V-Form der Markterholung kann als gutes Zeichen für den wirtschaftlichen Aufschwung betrachtet werden und eine starke wirtschaftliche Erholung, ähnlich der starken Erholung der Aktienmärkte ist es doch auch, worauf alle hoffen.

Allerdings fühlt es sich eher nach einer Periode aus schwankungsanfälligen Aufschäumungen an, die hoffentlich bald einen starken Sprung nach oben machen. Und die Philosophie des Halten und Hoffens erscheint emotionslos und irgendwie ist es doch als würde man sich selbst an der Nase herumführen in diesen unsicheren wirtschaftlichen Zeiten.

Ein Investor sollte lieber versuchen sein Portfolio wieder auszugleichen und weg von den aggressiven nach-Krisen-Haltungen gehen und mehr in klassische Werte investieren.

Es gibt viele solcher Aktien von Wert und gerade, wenn man unsicher über die Zukunft wird, macht es Sinn sein Risiko von Hoch auf Mittel zu senken.

Jetzt ist ein guter Zeitpunkt, um sein Portfolio zurechtzustutzen und Stop Loss Orders zu setzen und sich auf die Suche nach neuen Unternehmen zum Investieren zu machen, was man mit den Einnahmen der erfolgreichen aber vielleicht auch ausgeschöpften alten Unternehmen finanzieren kann.

Unterdessen, wenn man einen längeren Ausblick wagen möchte, scheint es offensichtlich, dass der Markt viel höher steigen wird als dieses mal in der mittleren Frist.

Clem Chambers, Geschäftsführer der Aktien und Investment Webseite ADVFN.

Für kostenlose realtime Aktienkurse gehen Sie auf http://de.advfn.com.

Kontakt zu Chambers via Email:

")