(openPR) Dass Inflation bei jeder Geldanlage zu berücksichtigen ist, kommt einer Binsenweisheit nahe, wird aber von fast jedem Privatanleger vergessen. Die aktuell zu beobachtende Flucht in angeblich sichere Anlagen wie Tages- und Festgeld oder Sparbriefe kann sich jedoch schnell als Trugschluss herausstellen. Namhafte Finanzexperten und Glogger & Rogg von www.vermoegensverwaltung-europa.com sind der Meinung, dass sich das Blatt in absehbarer Zeit dreht: Heute Deflation – Morgen Inflation.

Ohne Zweifel erleben wir derzeit eine deflationäre Phase. Jedoch verzerren die stark gefallenen Rohstoffpreise (z.B. Öl) die Statistik der Verbraucherpreise. Bei Immobilien und am Schiffsmarkt ist Inflation derzeit kein Thema. Und doch gehen Ökonomen davon aus, dass wir uns lediglich in einer Übergangsphase befinden, an deren Ende eine Inflation mit einem Ausmaß stehen kann, wie wir sie lange nicht mehr gesehen haben.

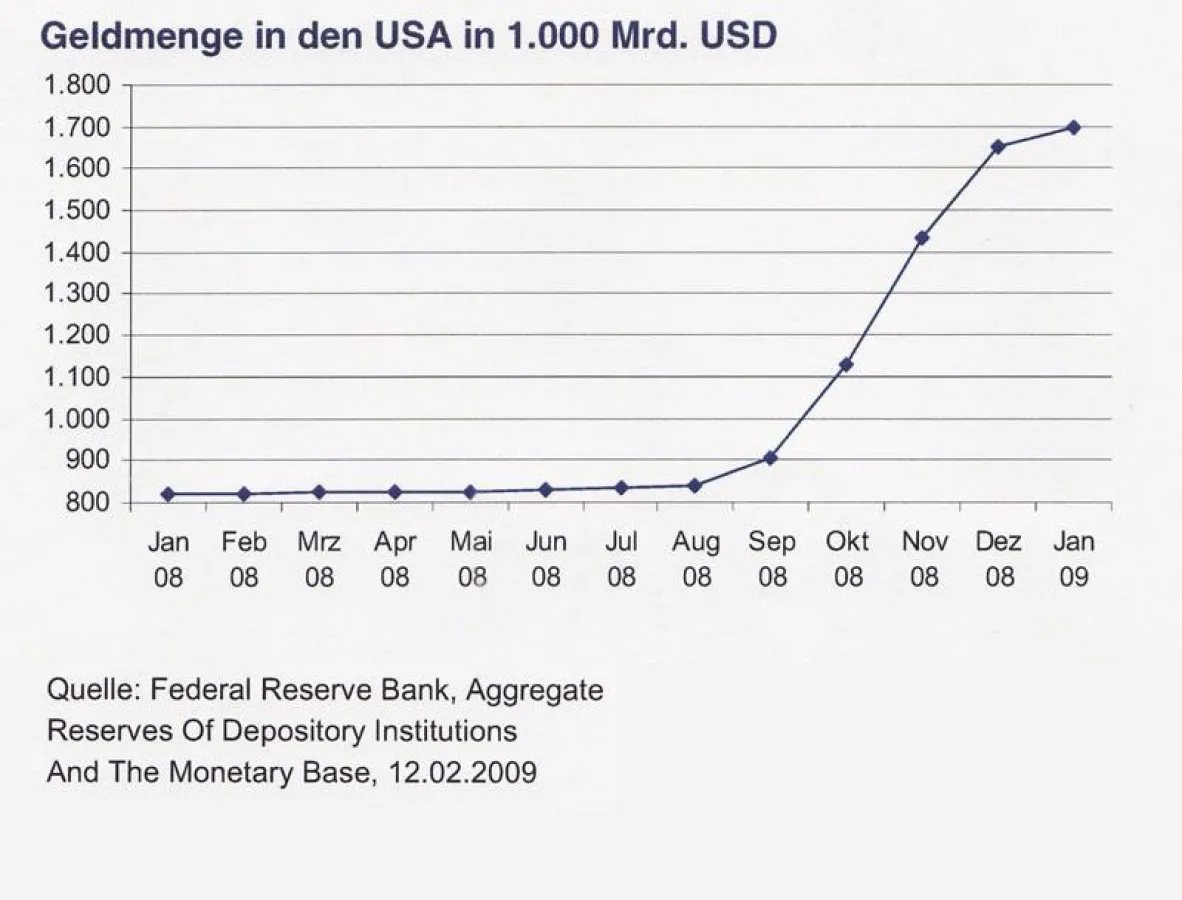

Inflation (vom lateinischen „inflare“: aufblähen) ist letztlich immer das Ergebnis einer übermäßigen Ausweitung der Geldmenge. Ein Blick in die USA gibt hierzu Antworten:

Der Vorsitzende der amerikanischen Notenbank FED, Ben Bernanke, griff im Kampf gegen das Deflationsgespenst zu einem altbekannten Mittel. Die Leitzinsen wurden nahezu auf null Prozent gesenkt. Kredite gibt es derzeit also fast ohne Kosten. Durch diese Zinssenkung versucht die FED, eine Kreditklemme zu verhindern. Diese würde in eine rezessive Abwärtsspirale führen.

Neben den niedrigen Zinsen wurde die Geldmenge in den USA innerhalb von weniger als sechs Monaten in gigantischer Weise verdoppelt. Die Geldmenge eines Staates in einem Papiergeldsystem wird gedeckt durch den Wer der gesamten Volkswirtschaft. Während wir unterstellen, dass der Wert der amerikanischen Volkswirtschaft während des letzten Jahres nicht gestiegen ist, hat sich die Geldmenge mehr als verdoppelt.

Umgekehrt betrachtet: Die Kaufkraft hat ein Abwertungspotential um 50 %. Diese Abwertung der Kaufkraft erfolgt durch Inflation.

Wenn wir nach Europa schauen, sieht das Bild ähnlich aus. Die Europäische Zentralbank EZB hat an die Banken und Sparkassen die Geldmenge ebenfalls mehr als verdoppelt. Ein Plus von 400 Billionen Euro in nur zwölf Wochen.

Jeder Anleger und Investor muss seine ganze Anlagenstruktur auf den Prüfstand stellen und deren Krisenfestigkeit bewerten und kennen.

Glogger & Rogg empfehlen eine klare Ausrichtung hin zu Sachwertanlagen: Aktien und Aktienfonds, Immobilien und Immobilienfonds, Gold und Goldminenfonds, etc.. Von Gläubigeranlagen (Bargeld, Kontoguthaben, Festgeldern, festverzinslichen Schuldverschreibungen, etc.), die letztendlich keinen realen Gegenwert besitzen, raten wir ab. Lebensversicherungen sind gesondert auf deren Werthaltigkeit zu prüfen.

Ein Blick in die Geschichte zeigt klar: In den härtesten Zeiten sicherte Eigentum an Produktivkapital und Sachwertanlagen das Überleben, während Zinsanlagen verfielen.