(openPR) Mit Fortis Vorsorge DuoGarant bietet die Fortis Deutschland Lebensversicherung AG erstmalig eine Möglichkeit, die Anlageformen Deckungsstock und Fondssparen flexibel zu kombinieren. Diese Hybrid-Police mit Sicherheitsorientierung trägt den Turbulenzen an den Kapitalmärkten Rechnung. Sie erlaubt ein individuelles Reagieren von Beratern und Kunden auf unterschiedliche Marktentwicklungen und Lebenssituationen, durch die sich die kundenindividuelle Risikopräferenz ändert. Dabei werden die Beiträge auf den Deckungsstock und den von der Rating-Agentur Telos mit der Bestnote AAA bewerteten Garantiefonds „Fortis Plan Target Click Funds“ verteilt. Für dieses Modell ist ab Juni die Zahlung von laufenden Beiträgen vorgesehen. Bislang ist ein Abschluss auf Basis von Einmalbeiträgen möglich.

Bei Vertragsbeginn legt der Vermittler mit seinem Kunden fest, in welchem Verhältnis die Beiträge auf den Deckungsstock mit den entsprechenden Garantien und auf die ausgewählten Garantiefonds verteilt werden sollen. Der Vorteil: Während der Vertragslaufzeit kann der Kunde diese Aufteilung im Gegensatz zu anderen am Markt erhältlichen Produkten monatlich kostenfrei verändern. Dies ermöglicht, die kompletten im Deckungsstock angesammelten Sparanteile in Fondsanteile umzuschichten und umgekehrt. Das Besondere: Der Kunde geht auch bei Nutzung der Performance-Chance in der Fondsanlage kein Kursrisiko ein, da während der gesamten Ansparzeit die Höchststände immer abgesichert werden.

Vermittler honorieren gemeinsam mit ihren Kunden, dass Fortis Vorsorge DuoGarant Sicherheit, Flexibilität und Rendite bietet. „Wir erhalten sehr gute Rückmeldungen auf unser neues Produkt und gehen den Weg konsequent weiter, sicherheitsorientierte Produkte mit attraktiver Verzinsung der Kundenanlagen zu entwickeln“, sagt Michael Dreibrodt, Vorstandsvorsitzender der Fortis Deutschland Lebensversicherung AG. Seinen Kunden gewährt Fortis Deutschland eine Überschussbeteiligung von 4,85 Prozent - der zweithöchste Wert aller deutschen Versicherer.

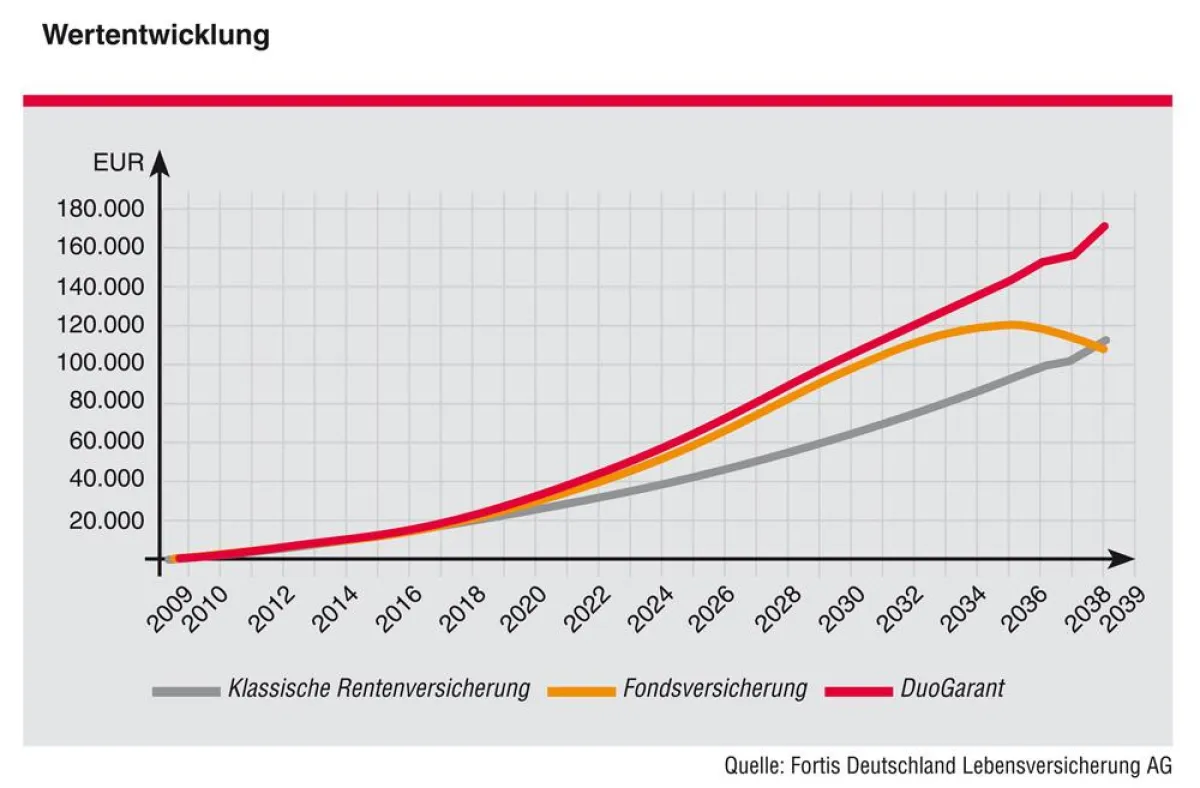

Welche Möglichkeiten Fortis Vorsorge DuoGarant im Vergleich bietet, zeigt das folgende Beispiel. Als Grundvoraussetzungen werden angenommen: eine Vertragslaufzeit von 30 Jahren und ein monatlicher Beitrag von 150 Euro. Dabei ist das Szenario so konzipiert, dass ausgehend von einer Finanzmarktkrise mit sinkenden Aktienkursen von heute bis 2013 eine Erholung in den Jahren 2014 bis 2027 mit hohen Aktiengewinnen eintritt und hiernach eine erneute rezessive Wirtschaftslage folgt. Die Sparbeiträge werden in der Startphase von 2009 bis 2013 komplett in den Deckungsstock investiert. Anschließend schichten Berater und Kunde die Beiträge innerhalb von zwei Jahren mit DuoGarant vermehrt in Fondsanlagen um. Ab 2028 werden die Beiträge im Beispiel erneut umgeschichtet, bis sie in den letzten fünf Jahren vor Vertragsende komplett im Deckungsstock investiert sind.

Bei einer solchen Aufteilung können die Kunden eine Rendite von 6,8 Prozent p.a. realisieren beziehungsweise ein Vermögen von 171.071 Euro ansparen. Wäre das gesamte Kapital nur in einer Fondsversicherung investiert gewesen, würden sich 107.856 Euro ergeben. Bei einer Gesamtinvestition in eine klassische Rentenversicherung wären es 112.800 Euro. Die höhere effektive Verzinsung bei optimaler Anwendung der DuoGarant-Produktmöglichkeiten beträgt bei diesem Produktdesign ca. 2,5 Prozent-Punkte gegenüber alternativen Produktformen.