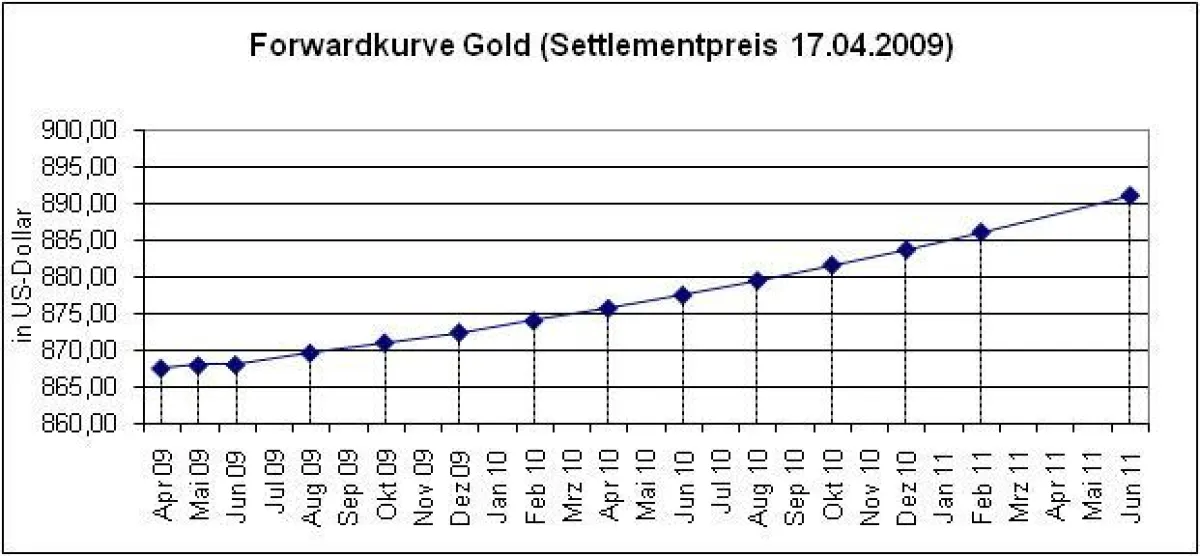

(openPR) Futurepreise setzen sich aus verschiedenen Faktoren zusammen. Hierzu zählen Erwartungen der Marktteilnehmer, Kosten und Erträgen. Aus den verschiedenen Fälligkeiten von Futurekontrakten ergibt sich die sogenannte Terminstruktur, welche aufgrund der Einflussfaktoren einen hohen Informationsgehalt besitzt und Beachtung finden sollte. Wichtig ist beispielsweise, ob die entfernteren Kontrakte grundsätzlich höher oder niedriger notieren. Man spricht auch von Contango oder Backwardation. Betrachtet man Edelmetalle, ist die grundsätzliche Situation eine Contango Terminstruktur, also ein höherer Preis der entfernten Kontrakte.

Schaut man sich aktuell den Goldpreis an, so notierte der Future mit Fälligkeit April 2009 am 17.04.2009 bei 867,40 USD. Mit weiter entfernter Fälligkeit steigt der Preis sukzessive an. Der Fälligkeitsmonat Februar 2011 notierte am vergangenen Freitag bei 886,00 USD.

Auch für den Silberpreis ist dieser Trend erkennbar. Im Vergleich zum April-Future (11,79 USD) notiert die Fälligkeit Januar 2011 bei 11,91 USD.

Auf unserer Website werden in regelmäßigen Abständen aktualisierte Terminstrukturkurven zu den gängigsten Rohstoffen veröffentlicht. Neben der Lage der Terminstrukturkurve ist zudem die Veränderungen der Steigung eine sehr interessante Information. Im Gespräch war hier in jüngster Vergangenheit vor allem Öl aufgrund seiner extrem steil ansteigenden Terminstrukturkurve (Stichwort "Super-Contango").

Presseinformation

Blickpunkt Terminstruktur der Edelmetalle

Diese Pressemeldung wurde auf openPR veröffentlicht.

Verantwortlich für diese Pressemeldung:Pressekontakt:

eMail:

Weitere Informationen:

M. Thielmann

Zülpicher Straße 308

50937 Köln

eMail:

Internet: www.goldfixing.de

eMail:

Weitere Informationen:

M. Thielmann

Zülpicher Straße 308

50937 Köln

eMail:

Internet: www.goldfixing.de

Über das Unternehmen

goldfixing.de wird von der Thielmann GbR betrieben und ist ein auf Rohstoffe spezialisierter Internetauftritt. Die Seite richtet sich vornehmlich an Privatanleger. Ziel ist es ausführliche und hochwertige Informationen zum Thema Rohstoffe sowie den entsprechenden Investmentmöglichkeiten anzubieten. Dies schließt sowohl das aktuelle Marktgeschehen, als auch Hintergründe und einen Blick über den Tellerrand mit ein.

Pressebericht „Blickpunkt Terminstruktur der Edelmetalle“ bearbeiten oder mit dem "Super-PR-Sparpaket" stark hervorheben, zielgerichtet an Journalisten & Top50 Online-Portale verbreiten:

Disclaimer: Für den obigen Pressetext inkl. etwaiger Bilder/ Videos ist ausschließlich der im Text angegebene Kontakt verantwortlich. Der Webseitenanbieter distanziert sich ausdrücklich von den Inhalten Dritter und macht sich diese nicht zu eigen. Wenn Sie die obigen Informationen redaktionell nutzen möchten, so wenden Sie sich bitte an den obigen Pressekontakt. Bei einer Veröffentlichung bitten wir um ein Belegexemplar oder Quellenennung der URL.

Weitere Mitteilungen von goldfixing.de

Goldrechner für Altgold Preisbestimmung

Der Goldpreis hat sich im Jahr 2009 einmal mehr herausragend entwickelt. Abschließend standen ca. 23 Prozent auf Jahressicht zu Buche. Dies entspricht den höchsten Zugewinnen auf innerhalb eines Kalenderjahres seit drei Dekaden. Haupttreiber der Preisentwicklung waren Hedgingaktivitäten gegenüber einem schwächeren US-Dollar sowie zunehmende Zentralbankkäufe. Den Höchststand 2009 von 1220 US-Dollar erzielte der Goldpreis 2009 am 3. Dezember. Aktuell scheint sich der Preis etwas oberhalb von 1100 US-Dollar zu etablieren.

Im Zuge dieser Entwickl…

Kupfer Terminstruktur: Langfristige Backwardation aufgelöst

Betrachtet man die Terminstrukturkurve des Kupferpreises an der LME zeigt sich eine Veränderung zwischen dem aktuellen Bild und dem Verlauf vor elf Wochen. Insgesamt hat sich über die gesamte Laufzeitenstruktur das Preisniveau erhöht. Während jedoch am 17.09.2009 noch eine Backwardation-Situation vorherrschend war, hat sich dies aktuell relativiert. Die Terminstrukturkurve hat sich deutlich abgeflacht. Backwardation ist somit nicht mehr vorzufinden.

Während für Investoren in passive Futures-Investmentprodukte in der Regel im Falle einer Back…

Das könnte Sie auch interessieren:

Blickpunkt Terminstruktur - Silber

Der Silberpreis hat in den letzten Wochen wieder deutliche Preiseinbußen hinnehmen müssen. In der aktuellen Terminstrukturkurve, welche wir mit dem 29.05.2009 vergleichen zeigt sich diese Tatsache in einem quasi parallel verschobenen Kurvenverlauf. Insgesamt liegt die Kurve über die gesamten Fälligkeiten etwa 2,20 US-Dollar niedriger.

Während Ende Mai …

The New Iron Jewellery – exklusiver Schmuck aus schwarzem Eisen

… Juwelier und Designer Peter Güls bietet eine eigene Kollektion von seltenem Eisenschmuck an. Mattschwarze Halsketten, Armreifen oder Ringe ergänzt Güls mal durch Edelmetalle, mal durch Diamanten, Mondsteine oder Saphire. Die sämtlich handgefertigten Kreationen strahlen eine sowohl schlichte, beinahe archaische und dennoch stets feierliche Eleganz aus. …

Industriemetalle - Terminstruktur zeigt optimiertes Investmentpotenzial

… jeweils nächstfälligen Futureskontrakt beziehen, sollte hingegen noch abgewartet werden. Derzeit scheint es als könne sich bei reiner Orientierung an der Ausrichtung der Terminstruktur in Kürze ein optimierter Einstiegszeitpunkt ergeben. Investoren sollten abwarten bis sich der kurzfristige Anstieg der Terminkurve gelegt hat und somit keine Rollverluste …

Blickpunkt Terminstruktur - Zucker

… Futures wieder niedriger und der Preis geht zurück bis auf 15,34 US-Dollar für die Fälligkeit im März 2012.

Für Investoren stellt ein Blick auf die Terminstruktur ein wichtiges und informatives Hilfsmittel dar. Bei den klassischen Investmentprodukten im Rohstoffbereich kann es aufgrund der nötigen Rollvorgänge vor Fälligkeit eines Kontraktes zu renditerelevanten …

")

Blickpunkt Terminstruktur der Agrarrohstoffe (Grains)

Im Bereich der Soft-Commodities findet sich beim Blick auf die Terminstruktur oftmals ein saisonales Muster. Dies liegt in einigen Besonderheiten von nicht-lagerbaren Rohstoffen begründet, welche zudem nicht unmittelbar reproduzierbar sind. Gerade kurz vor der Ernte, wenn die Vorräte knapp sind, kommt es von Seiten der Verbraucher der Rohstoffe häufig …

Blickpunkt Terminstruktur - Lebendrind

… April 2010 Fälligkeit bei 94,05 US-Cents. Anschließend findet man bei wieder eine saisonal bedingte „Delle“ nach unten.

Für Investoren stellt ein Blick auf die Terminstruktur ein wichtiges und informatives Hilfsmittel dar. Bei den klassischen Investmentprodukten im Rohstoffbereich kann es aufgrund der nötigen Rollvorgänge vor Fälligkeit eines Kontraktes …

Blickpunkt Terminstruktur - Soja

… hätte sich somit die Chance auf mögliche Rollgewinne erhöht, da der Spotpreis stärker angestiegen ist. Darüber hinaus lassen sich aus der hier dargestellten Veränderung der Terminstruktur auch interessante marktneutrale Strategien ableiten. Denkbar wäre Spread in Form einer Short Position in der Juli 09 Fälligkeit und einer Long Position im Oktober 09 …

Silberschmuck aus Elektroschrott

… der US-Umweltschutzbehörde können aus einer Million recycelten Handys rund 772 Pfund Silber, 75 Pfund Gold, 35.274 Pfund Kupfer sowie Palladium zurückgewonnen werden. Die Edelmetalle befinden sich auf den Platinen.

Elektroschrott enthält also Silber und Gold und ist in großen Mengen vorhanden. Natürlich ist die Rückgewinnung der Edelmetalle aufwendig …

Blickpunkt Terminstruktur - Zucker

Der Preis für Zucker erreicht derzeit Höchststände, weshalb diesmal eine genauere Betrachtung der Terminstrukturkurve zu diesem „süßen“ Rohstoff erfolgt. Im Laufe etwa einen Monats hat sich die Kurve im Zuge des allgemeinen Preisanstiegs insgesamt nach oben verschoben und ihre grundsätzliche Struktur dabei so gut wie nicht verändert. Es sind also immer …

Kakao zeigt kurzfristige Contango Struktur

In unserer gestrigen Analyse zum Zuckermarkt zeigte sich auf mittlere Sicht deutliches Abfallen der Terminstruktur ab den Kontraktfälligkeiten März 2010. Hierdurch könnten sich potentielle Rollgewinne für Investoren ergeben.

Der Kakaomarkt, welchen wir heute in Augenschein nehmen, zeigt ein anderes Bild. Auch hier wurden in den vergangenen vier Monaten …

Sie lesen gerade: Blickpunkt Terminstruktur der Edelmetalle