")

(openPR) EnergyComment veröffentlicht seit Februar den Newsletter "Global Oil Briefing". Er analysiert aktuelle Trends auf den Ölmärkten, bei Ölpreisen und in der Ölpolitik. Global Oil Briefing erscheint zweimal pro Monat und kann auf der Website www.energycomment.de im PDF-Format kostenlos heruntergeladen werden.

27. März 2009 - Der Ölmarktkommentar: ?Perspektivenwechsel, aber keine Trendwende

Die Rohölpreise stiegen seit dem letzten GOB (5.März) von 44 auf 52 $/b. Ein gewisser Optimismus macht sich nicht nur im Ölmarkt breit: Der Zusammenbruch des Finanzsystems scheint abgewendet, weltweit haussieren die Aktienmärkte.

Brent und WTI profitieren von einem Perspektivenwechsel: Die unverändert schauderhaften Konjunktur- und Ölnachfragedaten (vgl. S.10) werden mit einem Achselzucken abgetan und gelten schon fast als Normalität. Auch die nach wie vor wachsenden Öllagerbestände in den USA werden ignoriert.

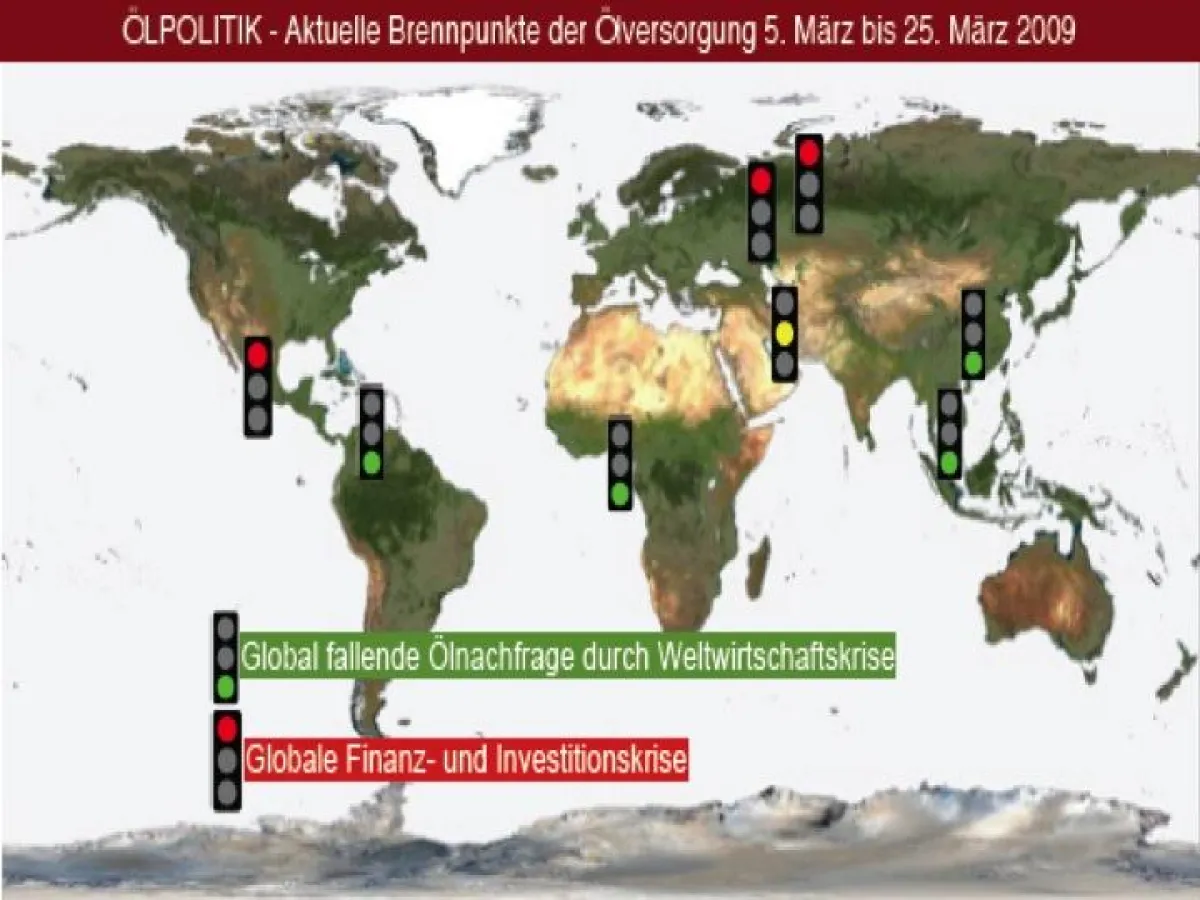

Der Blick der Ölkäufer wendet sich lieber zur Angebotsseite: Die OPEC nimmmt derzeit weitere 0,8 mb/d aus dem Markt. Die übrigen Förderländer liefern eine schlechte Nachricht nach der anderen, vor allem Aserbaidschan, Russland und Mexiko.

Aber die wichtigste Veränderung kommt, wie so häufig auf den Ölmärkten, aus einer ganz anderen Richtung: Zum Jahreswechsel führten geopolitische Krisen zu einer kurzen Hausse (Gaskonflikt, Gaza), im März kommt der Schub aus den Finanzmärkten: Der schwache Dollar (Inflationssorgen), die wachsende Risikoneigung auf den Aktienmärkten, die Stabilisierung des Bankensystems, und nicht zuletzt die wieder aufflackernde Spekulationslust der Non-Commercials auf den Ölterminmärkten.

Demgegenüber bietet der Ölmarkt nur wenige fundamentale Verbesserungen. Zwar ist die Benzinnachfrage weltweit recht stabil, aber dafür sind die Einbrüche bei Diesel und Jet Fuel um so steiler. Selbst Benzin könnte trotz niedriger Tankstellenpreise bald in den Sog schrumpfender Konsumenteneinkommen geraten. Der Ölkonsum in den ölreichen Ländern ist nach wie vor robust (was z.B. bei venezolanischen Spritpreisen von 4 US-Cent pro Liter nicht überrascht), aber dafür liegt die japanische und chinesische Ölnachfrage unerwartet stark mit jeweils etwa 0,5 mb/d unter den Vorjahreswerten.

Die Konjunkturprognosen klingen unterdessen immer düsterer. Noch vor wenigen Monaten wurde die Trendwende Ende 2009 gesehen. Jetzt wird sie vom IWF frühestens in der zweiten Jahreshälfte 2010 erwartet.

Ein zweites Risiko sind die Finanzmärkte: Sie können ebenso wieder zum Belastungsfaktor werden, wenn der Dollar als "sicherer Hafen" wiederentdeckt werden sollte, oder wenn auf den Aktienmärkten klar wird, dass es von der Rettung des Bankensystems bis zu steigenden Unternehmensgewinnen ein weiter Weg ist.

Eine stabile oder gar wachsende Ölnachfrage ist also noch nicht in Sicht. Nur eine Krise im Ölangebot oder ein starker inflationärer Schub könnte - aus heutiger Sicht - die Ölpreise weiter beflügeln. Ein Anstieg des Dow Jones ist dafür kein Indiz. ?S.B.

")