(openPR) Ein Essay über die Gefahren für gut bezahlte Industrie-Arbeitsplätze in Deutschland. Von Oliver Gaebe, Köln.

Nach Meinung eines Insiders* aus dem Bundesministerium für Wirtschaft und Energie droht Deutschland die Deindustrialisierung.

Tatsache ist: der Kostendruck und die Insolvenzgefahr wächst bedrohlich in Deutschland.

Festgestellte grobe Schwächen und Fehler, die fehlende Möglichkeit zur Durchführung von heute notwendigen Wettbewerbsanalysen und internationalen Leistungsvergleichen, sowie die Kostenerfassung des Hauptkostentreibers

‚Auslastung‘ machte ein Methoden- und Werkzeug-Update auf das ‚Neue Controlling‘ in den Unternehmen notwendig. Damit werden Entscheidungsprozesse über schwierige Unternehmensentscheidungen signifikant beschleunigt, der Controller wird zum proaktiven Businessmanager, dem quasi alles sehenden 360° Auge.

Durch die Corona-Krise und die damit verbundenen Umsatz- Einbußen wird die Zeit für viele Produktionsstandorte in unserem Land gefährlich knapp. Folgende Aussagen einer der neuen Fachleute des ‚Neuen Controllings‘ sagt vieles aus:

Prof. Dr. Marco Boehle, Dortmund über die Wirtschaftslage in diesem fatalen Jahr 2020: "Verschiedene Aspekte kommen hier leider zusammen. Das gelebte Controllingverständnis und die extrem kapazitätsintensive Bewirtschaftung

der ERP-Systeme in kaufmännischen Abteilungen sind Argumente, die den wichtigen Aufgaben zur eigentlichen Führungsunterstützung den Raum nehmen", mahnt Prof. Boehle und fährt fort:

"Dazu kommt der kulturell-psychologischer Aspekt: 'Never change a winning team. Never touch a running system.' Solange das Geschäftsmodell funktioniert und Soll-Renditen realisiert werden, liegt es in der Natur, scheinbar lästige Fragen nach dem 'Warum ändern was funktioniert' zu stellen. Floskeln wie 'das haben wir immer schon so gemacht', sind Trumpf. Auch das aktuelle, uns vorliegende Statement eines anerkannten Controlling-Fachmanns ‚wir sind stolz auf unsere 100-jährigen Lösungen‘ verdeutlicht das Beharrungsvermögen etablierter Systematiken. So hat sich über Jahre ein falsches Verständnis über Kostenzusammenhänge und Kostentreiber verfestigt."

Auch das erste Ergebnis einer neuen Promotion bei einem der führendsten Fachleute des Controllings und Kalkulation, Prof. Dr. Hoffjan ergab ‚Alle haben nur voneinander abgeschrieben, ohne die bisherigen Lösungen mit dem heute benötigten Anforderungsprofil zu überprüfen‘, stellen die heutige wissenschaftliche Situation im Controlling dar, von der ein hohes Insolvenzrisiko ausgeht.

Ein Whistleblower des Bundesministerium für Wirtschaft und Energie, dem die Dramatische Lage durchaus bewusst ist: "muss man nicht endlich aufwachen, die festgestellten Schwächen und Fehler in den bisherigen Controllingsmethoden eliminieren und den Unternehmen im deutschen Wirtschaftsbereich die Möglichkeiten zur Durchführung von Wettbewerbsanalysen und

internationale Leistungsvergleiche durch den entwickelten Paradigmen- Methoden- Update des ‚Neuen Controllings‘ schnellstmöglich

zur Verfügung stellen? Sonst wird Deutschland noch wesentlich schneller den Anschluß an die erfolgreichen Länder Asiens verlieren..."

Müssen nicht Unternehmensentscheider den ‚Internationalen Leistungsabstand‘ zu ihrem vorhandenen oder möglichen Wettbewerb kennen und ihr Unternehmen auf Basis sicherer Zielgrößen schnellstmöglich zu einer internationalen Wettbewerbsfähigkeit führen?

Zwei Beispiele aus dem schon längst länger schleichenden Prozess des Wirtschaftsleistungsverlustes in Deutschland:

1. VWN-Chef Thomas Sedran sagte in der Fachzeitschrift Automobilwoche „ Der Betriebsrat habe den Plänen zugestimmt. Nutzfahrzeuge für 20.000 Euro kann man in Deutschland schlicht nicht mehr bauen, ohne draufzuzahlen", sagte der VWN-Chef. In Polen produziert VWN bereits 270.000 Fahrzeuge pro Jahr. Auch E-Autos werden dort hergestellt. Leistungsabstand Hannover zu dem Fertigungsstandort Polen laut einem VW Insider: 27%!

2. Airbus reduziert seine Fertigungsleistung um ca. 40% über die nächsten 2-4 Jahre! Dies definiert auch den Auslastungswert in der gesamten Zulieferindustrie der Deutschen Luftfahrtindustrie und verschärft die Kostensituation immens. So werden die Zulieferer und die Airbus-eigene Fertigung nun laufend auf den Prüfstand gestellt. Ende Juni erschreckte ein Artikel im 'aerotelegraph' die Airbus Mitarbeiter in Nantes:

"Jobs und Zukunftsfähigkeit in Gefahr

Jean-Louis Chauzy, Präsident des Wirtschafts- und Sozialrates der Region Okzitanien, erklärt, der Flugzeugbauer habe den Auftrag für die Produktion von Triebwerksgondeln – also des Gehäuses der Motoren – für die Pratt & Whitney-Triebwerke des A320 Neo für zehn Jahre exklusiv der amerikanischen Firma United Technologies UTC erteilt. Seine Vorwürfe sind vielfältig und heftig. So argumentiert er etwa, dass eine heimische Forschung und Produktion von Triebwerksgondeln wichtig sei für die Entwicklung des innovativen Antriebs der Zukunft."

Deutsche Zulieferer Standorte sind ebenfalls sehr stark bedroht, da z.B. die Belegschaftsstärke oft über dem nötigen Level und fast immer oberhalb der internationalen Konkurrenz liegt. Aktuelles Beispiel aus Juni 2020 (aus einer aktuellen Standort- Vergleichsanalyse):

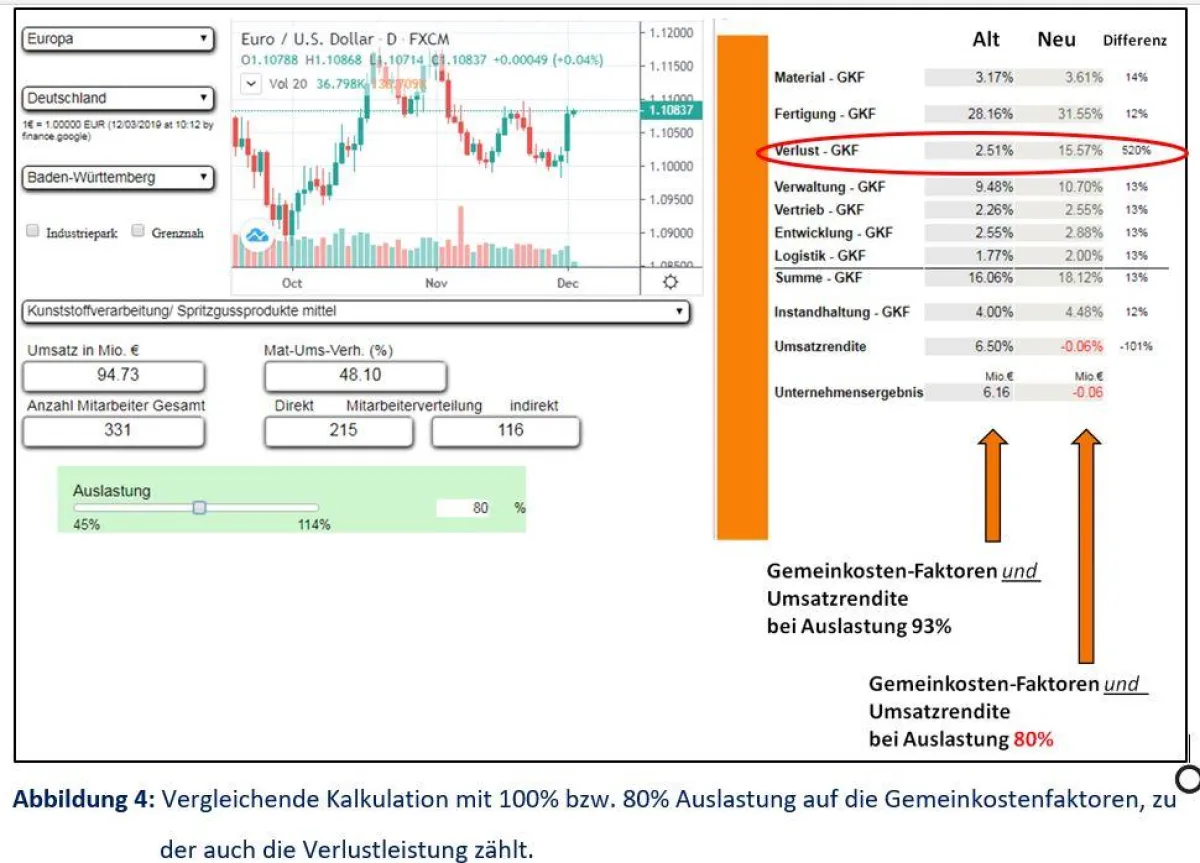

'...beiliegend einige Kurz- Informationen zu dem gewünschten Unternehmensvergleich. Grundsätzlich ist das Unternehmen in Baden- Württemberg schon in 2019 nach den genannten Zahlen nicht gut unterwegs gewesen. Eine EBIT-Marge von nur 3,8 Mio. €, d.h. 2,5% vom Umsatz ist schon als sehr kritisch zu bewerten. Einer der Ursachen ist sicherlich auch eine mit 711 MA zu hohe Mitarbeiteranzahl. Die Zielgröße müsste im Bereich von 516-535 MA liegen. Dies führt zu einer vorhandenen Verlustleistung von fast 13 Mio €, alleine hier am Standort in Baden Württemberg und vernichtet so die mögliche und auch benötigte Rendite. Hintergrund ist sicherlich, dass mit den erzielbaren Marktpreisen die vorhandene Kostensituation, hier am deutschen Standort, nicht

abgedeckt werden kann. Mit der ‚richtigen‘ Kostensituation würde eine Rendite von ca. 11,2% erreicht werden können. Das schafft der Wettbewerber in 'Haute Garonne' in Frankreich. Er agiert mit der wettbewerbsfähige Mitarbeiteranzahl von ca. 500 MA. Zusätzlich zur stark reduzierten Verlustleistung gegenüber dem deutschen Unternehmen verfügt dieser Standort in Frankreich noch über einen Regions- Wettbewerbsvorteil von über 3.2 Mio €."

Achtung Insolvenzgefahr.

Ist die Zeit auch noch so knapp, könnte man sofort auf das ‚Neue Controlling‘ umstellen und damit eines der höchsten Insolvenzrisiken zu vermeiden, so ist durch die Auswirkungen der Krise eine Situation für die Unternehmen eingetreten, die man mit ‚Insolvenz kurz vor 12:00 Uhr‘ bezeichnen kann.

Nur ein Methoden- und Werkzeug-Update auf das ‚Neue Controlling‘ liefert auch ein effektives Krisentool für die Unternehmensentscheider.

Zentral wichtig ist es mit einem maximalen Wettbewerbsvorsprung aus der Krise zu kommen, ohne ein effektives Krisentool praktisch unmöglich

Nur das ‚Neue Controlling‘ nutzt ein unternehmensunabhängiges Analyse- und Bewertungswerkzeug und transformiert erstmalig die vorhandene oder mögliche Unternehmensstruktur- und -situation in eine klare transparente KPN- Führungs- und Informationsbasis.

Die integrierte Möglichkeit des ‚Neuen Controllings‘ zur Durchführung von internationalen Wettbewerbs- und Leistungsvergleichen analysiert zusätzlich erstmalig den Leistungsfaktor ‚Internationaler Leistungsabstand‘ auf Knopfdruck. Dieser liefert den notwendigen Optimierungsbedarf als Zielgröße

zur Realisierung einer internationalen Wettbewerbs- und Zukunftsfähigkeit in der heute vorhandenen Globalisierung.

Das Methoden- und Werkzeug-Update auf das ‚Neue Controlling‘ liefert gleichzeitig alle Möglichkeiten zur Simulation, zum Bewerten und Filtern

aller vorhandenen Kostensenkungspotentiale; immer mit der notwendige Entscheidungssicherheit zum Auswahl der benötigten Strategien und Aktivitäten.

Zusammenfassung:

Nur durch sofortiges ein Methoden- und Werkzeug-Update auf die neuen Möglichkeiten der Unternehmenssteuerung kann eine unnötige und langfristige Vernichtung von Arbeitsplätzen

und Unternehmen durch die festgestellte Schieflage des Controllings und der Kalkulation vermieden werden.

Der Wirtschaftsstandort Deutschland ist in großer Gefahr und die Zeit wird immer knapper. Höchste Zeit, auf das "Neue Controlling" umzustellen. Ich kann Unternehmern nur raten, sich mal intensiv mit Prof. Marco Boehle aus Dortmund zu beschäftigen. Er ist sicherlich die führende Koryphäe der Unternehmenssteuerung und für das Neue Controlling.